ĐẦU TƯ TRONG MÔI TRƯỜNG KINH TẾ CHỮ “K”

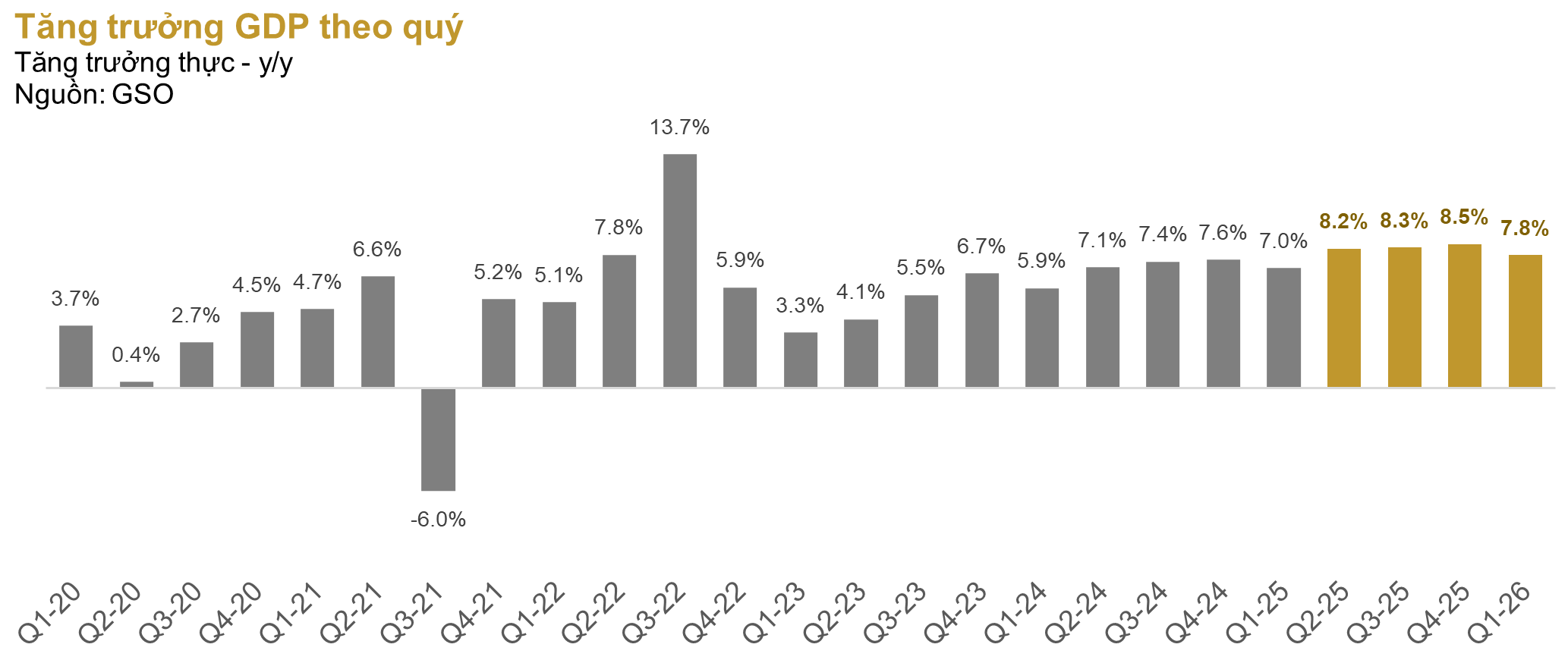

Kinh tế Việt Nam đang ghi nhận đà tăng trưởng GDP thực tế vượt trội so với trung bình 5 năm, khẳng định vị thế dẫn dắt trong khu vực. Tuy nhiên, sự tăng trưởng mạnh mẽ trên các chỉ số vĩ mô chưa chuyển hóa tương xứng thành giá trị thặng dư cho các tầng lớp dân cư. Hiện tượng này phản ánh chính xác ‘Sự phục hồi hình chữ K (K-shaped Recovery) – một hiện tượng đang diễn ra phổ biến tại các nền kinh tế lớn trên thế giới như Mỹ, Châu Âu, Châu Á, nơi sự thịnh vượng không được phân bổ đồng đều giữa các khu vực kinh tế.

Thuật ngữ ‘Sự phục hồi hình chữ K” lần đầu được sử dụng vào thời kỳ hậu COVID, để diễn tả về sự hồi phục không đồng đều giữa các ngành, khu vực trong một nền kinh tế, một số trong số đó lấy lại mức tăng trưởng trước dịch và số khác thì chỉ đi ngang yếu ớt. Ngành nào tăng trưởng mạnh, ngành nào chỉ đi ngang lại phụ thuộc vào bối cảnh tại từng thời điểm của mỗi quốc gia nói riêng và tình hình kinh tế thế giới nói chung. Một số ngành được dự báo lúc đó là hàng không và du lịch.

Tuy nhiên hiện tại, mô hình chữ K đã không chỉ gói gọn trong bối cảnh sau dịch mà dường như đang trở thành một biểu hiện mang tính cấu trúc đối với nền kinh tế, bức tranh sáng tối đã rất khác so với các dự báo ban đầu. Ví dụ như tại Mỹ, người chiến thắng lại là các ông lớn về công nghệ, đặc biệt là công nghệ AI. Điểm chung hiện tại là bộ phận dân số, nhà đầu tư hưởng lợi từ các ngành này đang ngày càng giàu lên và “lăn cầu tuyết” mỗi ngày trong khi số còn lại kém may mắn hơn phải chịu sự bất định trong chi phí sinh hoạt, tăng trưởng thấp.

Cảm giác về một nền kinh tế chữ K cũng có vẻ đang hiện diện tại Việt Nam, đơn cử có 2 vấn đề nổi bật khiến chúng tôi cho rằng có thể phần nào giải thích cho hiện tượng này.

Tăng trưởng đang được dẫn dắt bởi khối FDI và các doanh nghiệp “sếu đầu đàn”:

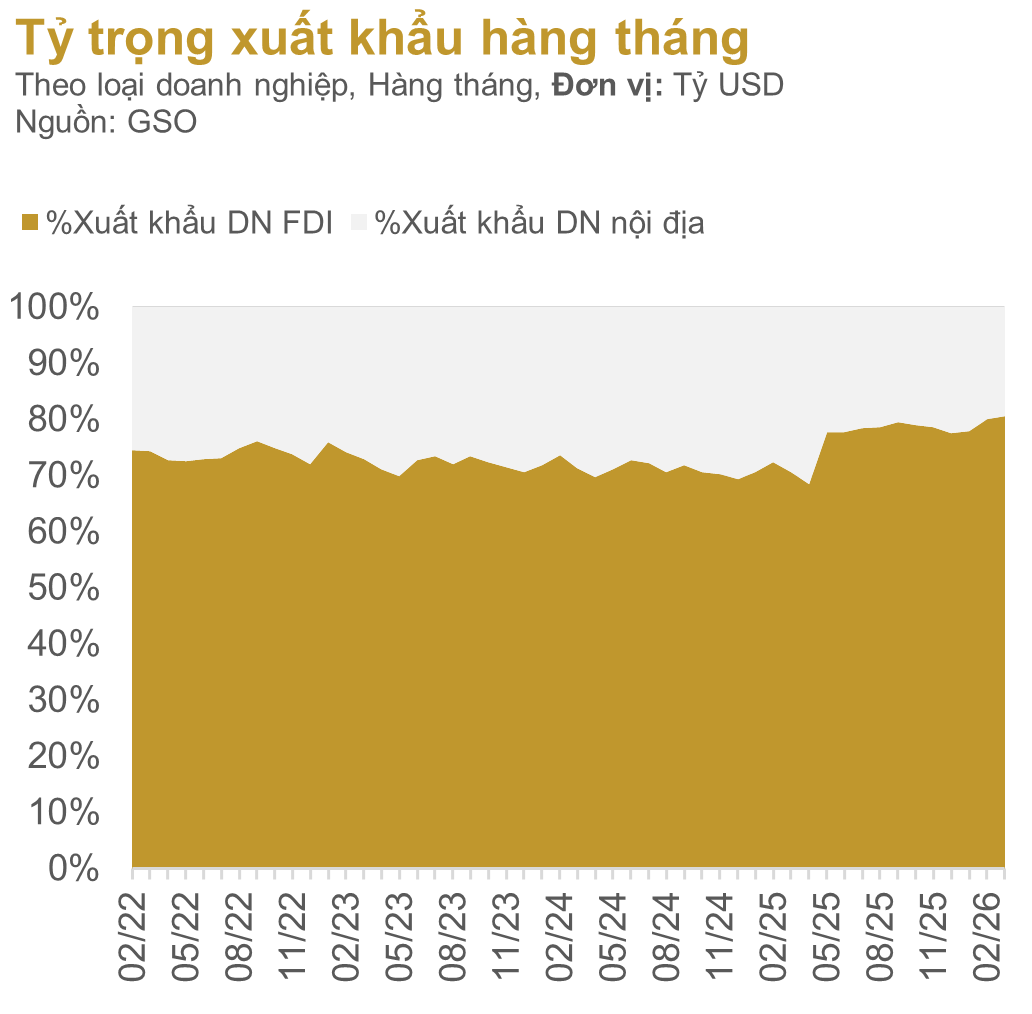

Kể từ “ngày giải phóng” của tổng thống Trump (2/4/2025), Hoa Kỳ đã áp các mức thuế cao lên nhiều sản phẩm được xuất khẩu từ Trung Quốc và các nước khác. Cũng trùng hợp thời điểm này, tỷ trọng của khối Doanh nghiệp FDI tăng mạnh kể từ tháng 4.

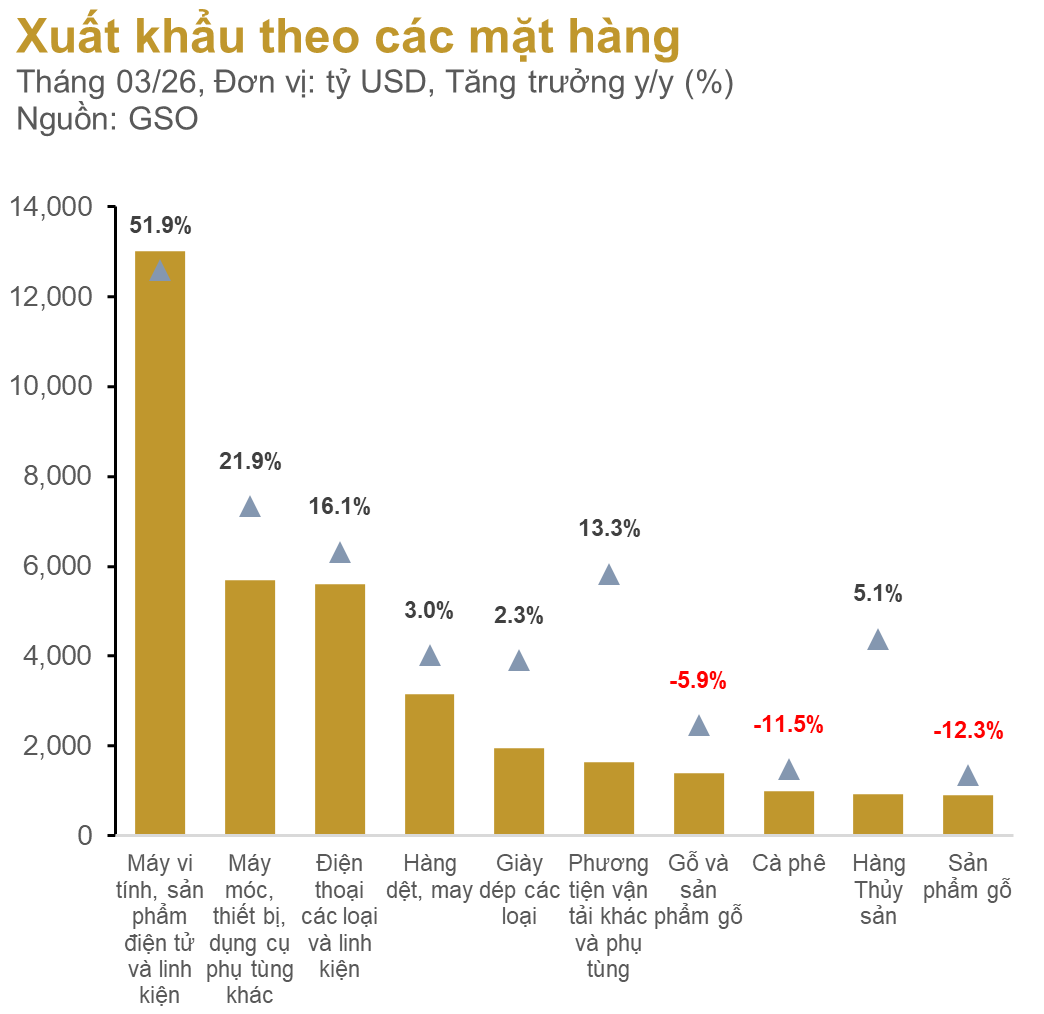

Có thể nhìn qua biểu đồ xuất khẩu mới nhất vào tháng 3 năm 2026, không khó để nhận thấy các mặt hàng chiếm tỷ trọng lớn nhất là các thiết bị điện tử, điện thoại. Đây cũng là các mặt hàng có mức tăng trưởng mạnh nhất sau “ngày giải phóng” cho đến nay, thể hiện xu hướng chuyển dịch chuỗi cung ứng ra khỏi Trung Quốc (China +1). Điều này giải thích phần lớn cho sự mạnh mẽ trong xuất khẩu của Việt Nam.

Điểm đáng chú ý ở đây là tăng trưởng xuất khẩu lại chủ yếu nằm trong tay các doanh nghiệp FDI, trong khi ở phần ngược lại các doanh nghiệp nội địa chủ yếu hoạt động trong các ngành nông nghiệp, lương thực, thực phẩm, dệt may, gỗ,… Các ngành nghề này đã chịu sự tác động tiêu cực sau cú sốc thuế quan, sự chậm lại của kinh tế thế giới. Theo Cơ quan thống kê quốc gia, tính chung quý 1/2026, kim ngạch xuất khẩu tăng 19.1% y/y. Trong đó, Khu vực kinh tế trong nước đạt 24,47 tỷ USD, giảm 16,6%, chiếm 19,9% tổng kim ngạch xuất khẩu; khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt 98,46 tỷ USD, tăng 33,3%, chiếm 80,1%.

.

.

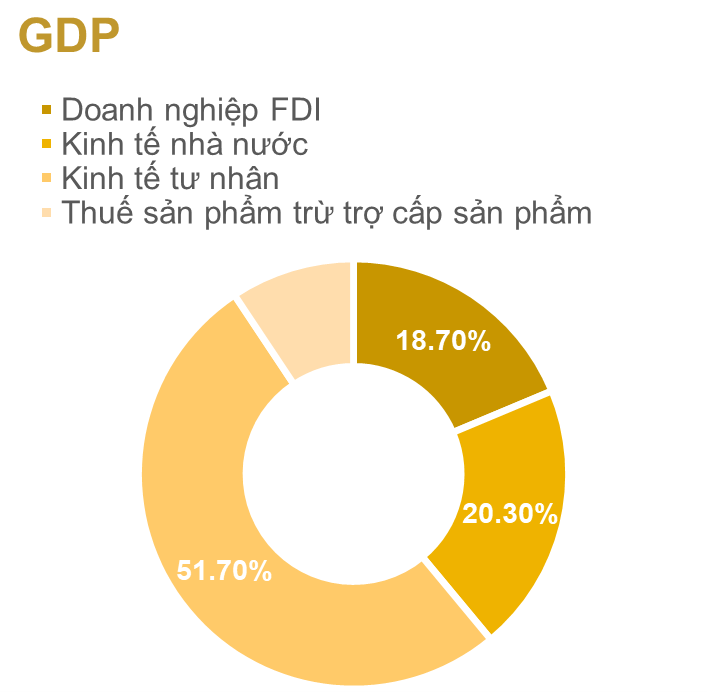

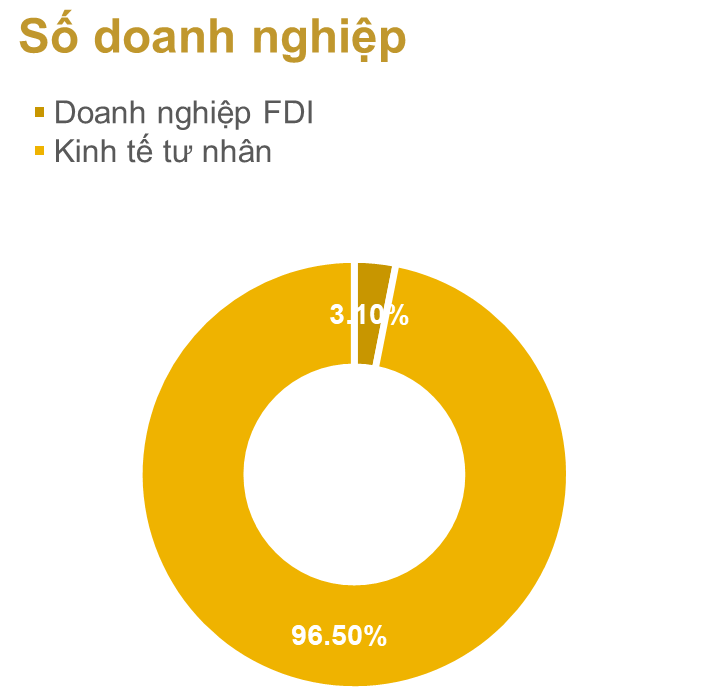

Theo Tổng cục Thuế (GSO), mặc dù chiếm đến 96.5% số doanh nghiệp, khối Kinh tế tư nhân chỉ đóng góp 51.7% vào GDP trong năm 2025 (18.7% đối với Doanh nghiệp FDI, 20.3% đối với khối Kinh tế nhà nước). Các doanh nghiệp trong khối này phần lớn chỉ là các doanh nghiệp vừa và nhỏ (SME) với các hạn chế về nhân lực, công nghệ, quản trị và trong 1 năm qua đang gặp khó khăn tuân thủ các quy định mới về thuế. Chiến lược mới của nhà nước cũng đang tạo điều kiện để các tập đoàn nội địa lớn, hay còn gọi là các “sếu đầu đàn”, phát triển mạnh nhằm tăng tính cạnh tranh quốc gia, gián tiếp cũng gây ra cạnh tranh với các doanh nghiệp SME trong ngắn hạn.

Không khó để thấy phần đông mọi người sẽ chưa được hưởng lợi từ tăng trưởng khi sự phát triển của nhóm “sếu đầu đàn” chưa tạo ra sự lan tỏa và phần lớn thặng dư xuất khẩu đang nằm trong tay của nhóm FDI.

Những vấn đề xoay quanh chi phí sinh hoạt:

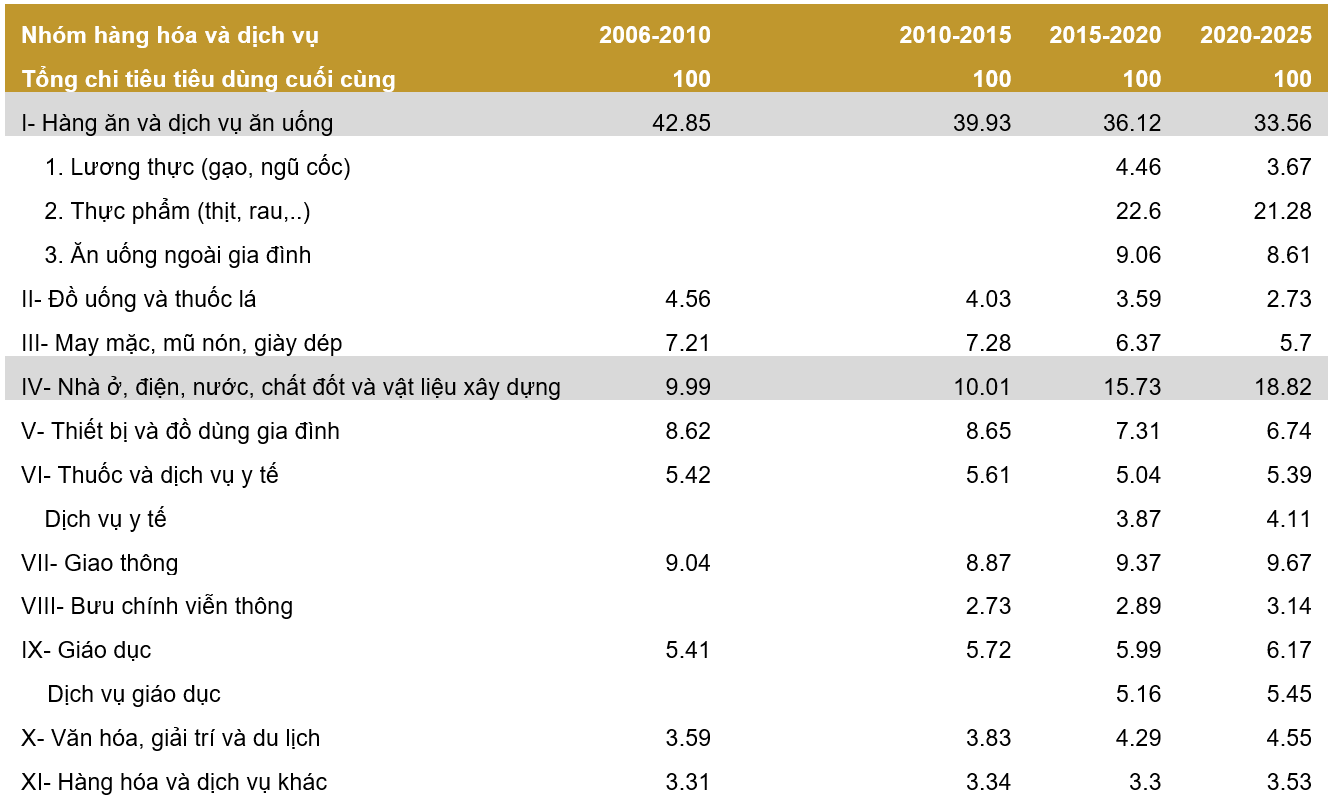

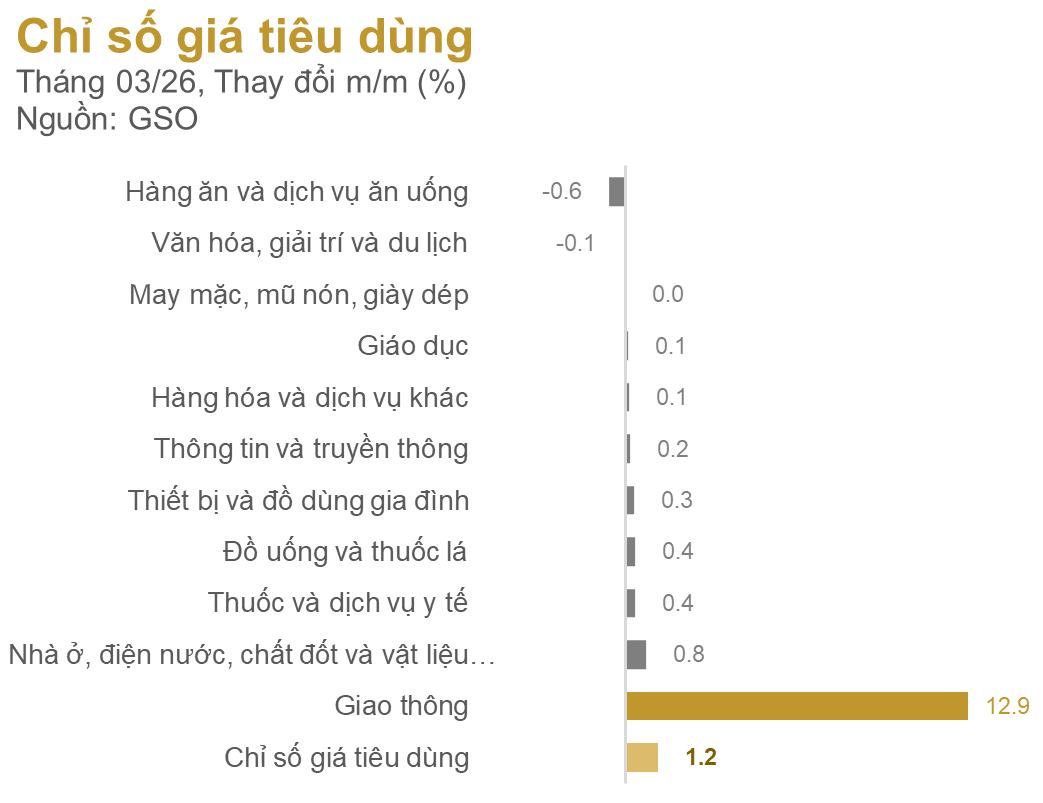

Một nguyên nhân nữa khiến chúng tôi tin rằng hiện tượng “chữ K” đang thật sự diễn ra ngầm phía dưới những con số đấy khích lệ của nền kinh tế chung là do khác biệt trong cảm nhận thực tế của người dân đối với lạm phát và con số chính thức được công bố bởi GSO. Nhìn vào bảng trọng số tính toán CPI của GSO ở phía trên, chúng ta có thể nhận thấy (1) Hàng ăn và dịch vụ ăn uống chiếm tỷ trọng lớn nhất trong rổ hàng hóa tính CPI – 33.56% (2) Nhà ở, điện, nước, chất đốt và vật liệu xây dựng được gom chung lại 1 khoảng mục và chỉ chiếm 18.82% trong rổ hàng hóa (3) Không có sự phân chia rõ ràng CPI cho khu vực nông thôn và khu vực đô thị.

Chúng tôi cho rằng cấu trúc chi tiêu tại nông thôn và thành thị có sự khác biệt lớn, khi thành thị thiên về các chi phí dịch vụ, nhà ở trong khi ở nông thôn sẽ thiên về lương thực, năng lượng hơn khiến người dân ở 2 khu vực này sẽ có những cảm nhận khác nhau đối với các cú sốc về chi phí nhà ở hay lương thực.

Việc gộp chung Nhà ở, điện, nước, chất đốt và vật liệu xây dựng làm mờ đi áp lực nhà ở vì cộng chung với các tiện ích. Hơn nữa trọng số chỉ có 18.82% là quá nhỏ và không phản ánh việc chi phí nhà ở, đặc biệt tại đô thị mới là khoản tốn kém nhất trong ngân sách hộ gia đình (thường chiếm khoảng 30 – 40% tổng chi tiêu hàng tháng) (ở Mỹ, nhóm “shelter” chiếm tới 30% rổ CPI,…). Một cách giải thích cho sự khác biệt này là ở Mỹ sẽ sử dụng phương thức xác định “nhà chủ sở hữu tính quy đổi” (imputed rent), phương thức này sẽ ước lượng giá thuê tương đương đối với các hộ gia đình sở hữu và sử dụng chính ngôi nhà của mình, tức là xác định chi phí cơ hội của việc không thuê nhà.

Tại Việt Nam, chỉ có mức chi phí sử dụng như tiền thuê nhà hoặc khấu hao tài sản nhà ở được đưa vào giỏ hàng hóa CPI mà không tính đến các chi phí sở hữu nhà ở như giá đất, giá căn hộ hay chi phí lãi vay khi mua nhà. Áp dụng phương pháp này có thể tạm thời giúp ích với việc dữ liệu cho thuê còn chưa đầy đủ, chưa cập nhật và chưa tin cậy đồng thời giúp tránh sự yếu tố đầu cơ gây nhiễu dữ liệu CPI. Tuy nhiên, tại một quốc gia Á Đông nặng tư tưởng “an cư lập nghiệp”, hộ gia đình coi ngôi nhà là di sản và tất cả tâm huyết của mình, việc này có thể làm lệch đi hoàn toàn thực tế chi phí sinh hoạt và áp lực tâm lý của hộ gia đình gánh phải (giá nhà/thu nhập tại Việt Nam đang ở mức nghẹt thở nhất thế giới – 27.3x).

Quay trở lại với hiện tại. Tình hình chiến sự tại Iran đã khiến giá dầu tương lai Brent có thời điểm đạt 118 USD/thùng (so với 61 USD/thùng vào cuối năm 2025), gây áp lực lạm phát ngay lập tức lên trong tháng 3, chỉ số Giao thông đã tăng 12.85%, tác động làm CPI chung tăng 1.28 điểm %. Chúng tôi cho rằng đây mới chỉ là bắt đầu cho áp lực lạm phát về sau.

Nghiên cứu của IMF (2021) tiến hành phân tích trên dữ liệu giá bán lẻ nhiên liệu tại 190 quốc gia chỉ ra ba phát hiện cốt lõi về độ nhạy cảm: (1) Hệ số truyền dẫn lạm phát từ giá xăng dầu tại các nước đang phát triển (như Việt Nam) thường có biên độ nhỏ hơn ban đầu do các chính sách kiềm giá của chính phủ, nhưng lại dai dẳng và lan tỏa rộng hơn nhiều so với các nền kinh tế tiên tiến; (2) Việc tính toán hệ số dựa trên giá dầu thô thay vì giá bán lẻ thực tế thường đánh giá thấp mức độ lạm phát; và (3) Tác động phân phối của truyền dẫn giá mang tính lũy tiến nhưng sự xói mòn sức mua sẽ kéo dài hơn một năm đối với hộ nghèo tại các nước đang phát triển.

Theo Ngân hàng Thanh toán Quốc tế (BIS) (2025), cú sốc cung từ nguyên liệu đầu vào có độ trễ truyền dẫn dài nhưng khả năng khuếch đại lạm phát trên diện rộng là rất lớn. Cụ thể, sự đứt gãy nguồn cung hoặc tăng giá khí tự nhiên (LNG) tạo ra tác động tiêu cực lên chuỗi giá trị nông nghiệp thông qua chi phí phân bón (urea, amoniac). Hệ quả là chi phí sản xuất tăng cao và năng suất sụt giảm, từ đó kích hoạt ‘lạm phát lương thực thứ cấp’ (second-round effects), gây áp lực trực tiếp lên chỉ số CPI.

Hàng ăn và dịch vụ ăn uống chiếm tỷ trọng lớn nhất trong rổ hàng hóa tính CPI – 33.56% và thường có thể cao hơn trong rổ hàng hóa của một hộ gia đình có hoàn cảnh khó khăn. Không khó để thấy những thành phần yếu thế, đang gặp khó khăn trong nền kinh tế sẽ là những người thua cuộc lớn nhất và tiếp tục bị bỏ lại phía sau trong bối cảnh giá cả hàng hóa, chi phí sinh hoạt gia tăng.

HÀM Ý ĐẦU TƯ:

Đầu tư trong bối cảnh kinh tế phục hồi chữ K cần nhà đầu tư có sự quản lý chủ động cao, tăng trưởng sẽ không diễn ra đồng đều với tất cả nhóm ngành và các lớp tài sản. Trong đó, cổ phiếu và bất động sản thường sẽ là những lớp tài sản tốt nhất để chống chọi lại lạm phát và bảo vệ tài sản. Đầu tư càng sớm sẽ càng tốt trong thời điểm hiện tại. Cổ phiếu vì thế sẽ tỏ ra vượt trội hơn bất động sản ở điểm này với số vốn yêu cầu ban đầu thấp hơn hẳn, giúp cho bạn bắt đầu nhanh nhất có thể.

Tăng trưởng lợi nhuận, dòng tiền nên làm kim chỉ nam trong giai đoạn này.

1. Nhóm ngành dẫn đầu: bao gồm các nhóm ngành trọng tâm, làm nền tảng cho nội lực phát triển trong giai đoạn mới như hạ tầng, vât liệu xây dựng, logistics điện, năng lượng, an ninh quốc phòng, viễn thông. Nhà đầu tư nên chọn các doanh nghiệp đầu ngành với lợi thế cạnh tranh rõ ràng và khả năng tạo ra lợi nhuận thực. Nhóm dẫn đầu này nhiều khả năng sẽ dẫn dắt tăng trưởng và bùng nổ đầu tiên.

2. Nhóm ngành thuộc nhánh dưới của chữ “K”: đây là các ngành phụ thuộc vào sự lan tỏa tăng trưởng đến khắp các bộ phận trong nền kinh tế như bán lẻ, xuất khẩu. Sự phục hồi của các ngành này phụ thuộc vào bối cảnh kinh tế thế giới. Các động lực tăng trưởng mới phải phát huy tác dụng đi kèm với quá trình phân phối lại thu nhập của nhà nước (ưu đãi thuế, an sinh xã hội).

Nguyễn Minh Trí – Phòng đầu tư, PHFM