LẠM PHÁT QUAY TRỞ LẠI, CHÍNH SÁCH PHÂN HOÁ – ĐỊNH HƯỚNG CHO CHẶNG ĐƯỜNG PHÍA TRƯỚC

1. Những vấn đề xoay quanh chi phí sinh hoạt

Bức tranh kinh tế vĩ mô toàn cầu trong quý I/2026 được định hình bởi sự quay trở lại mạnh mẽ của áp lực lạm phát chi phí đẩy, làm thay đổi căn bản hướng đi chính sách tiền tệ của các Ngân hàng Trung ương. Trong suốt cuối năm 2025, thị trường vẫn vận hành dựa trên dự báo tăng trưởng toàn cầu ổn định ở mức 3,1% và lạm phát cả năm ở mức 4,4%. Tuy nhiên, cú sốc địa chính trị lớn tại khu vực Trung Đông đã khiến các giả định này không còn phù hợp, kéo theo đà tăng đồng loạt của giá năng lượng, chi phí logistics và giá hàng hóa cơ bản trên toàn cầu.

Vấn đề lớn nhất mà các thị trường toàn cầu đang phải đối mặt là bài toán cân bằng giữa kiềm chế lạm phát và duy trì tăng trưởng kinh tế. Cuộc xung đột và việc phong tỏa eo biển Hormuz – tuyến hàng hải trọng yếu đảm nhận khoảng 35% lượng dầu thô vận chuyển bằng đường biển và 20% lượng xuất khẩu khí tự nhiên hóa lỏng (LNG) toàn cầu – đã gây ra đợt gián đoạn nguồn cung dầu lớn nhất từ trước đến nay, khiến thị trường mất đi khoảng 10 triệu thùng dầu mỗi ngày.

Hệ quả là giá dầu Brent được dự báo trung bình đạt 86 USD/thùng trong năm 2026, tăng 24% so với năm trước, trong khi giá LNG giao ngay tại châu Á đã tăng hơn 140%. Cú sốc năng lượng này chính là làn sóng đầu tiên trong một chu kỳ lạm phát nhiều giai đoạn. Làn sóng thứ hai đã bắt đầu hình thành ở nhóm nguyên liệu nông nghiệp và công nghiệp, với giá phân bón dự kiến tăng 31%, gây áp lực đáng kể lên giá lương thực trong thời gian tới. Cuối cùng, các chi phí đầu vào tăng cao đang dần lan sang cơ cấu tiền lương và sản xuất, tạo nên một làn sóng lạm phát cơ bản thứ cấp đầy thách thức mà các Ngân hàng Trung ương buộc phải đối mặt.

2. Ngân hàng trung ương đặt mình trong thế phòng thủ: Hồi kết của tiền rẻ

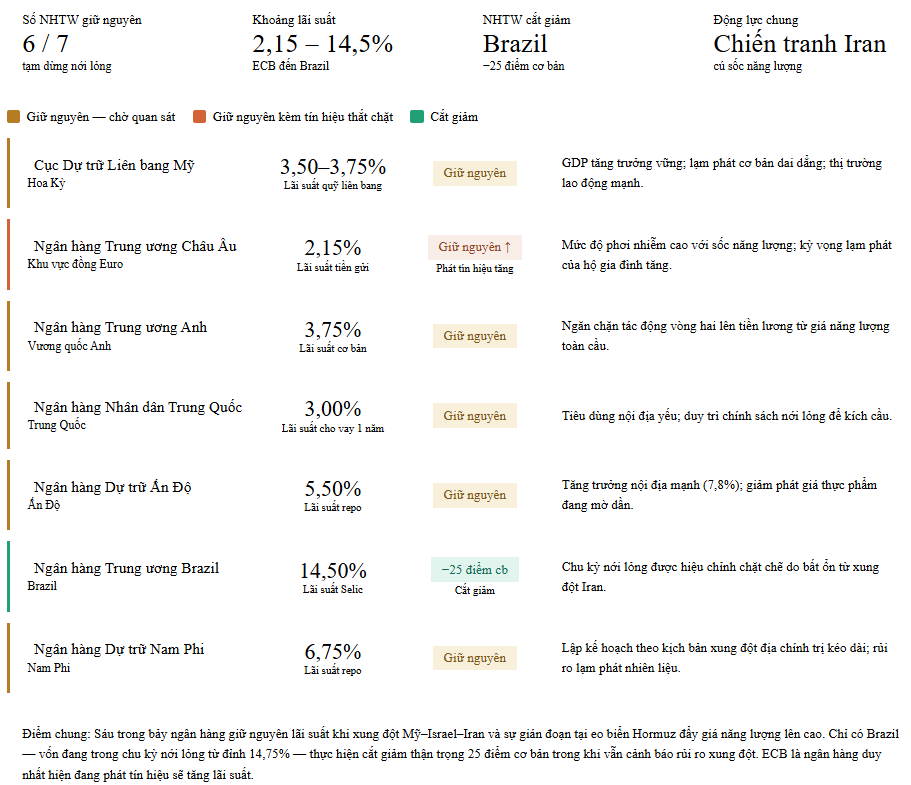

Sự quay trở lại của lạm phát do giá năng lượng đã chính thức khép lại kỳ vọng về một chu kỳ nới lỏng tiền tệ trong năm 2026. Các Ngân hàng Trung ương đang thể hiện sự phân hóa rõ rệt trong phản ứng chính sách, tùy thuộc vào sức chống chịu của nền kinh tế trong nước và mức độ phơi nhiễm trước các cú sốc nguồn cung toàn cầu.

3. Thắt chặt hay dè chừng: Bước ngoặt chính sách tại các nền kinh tế phát triển

Tại Mỹ, hoạt động kinh tế tiếp tục mở rộng ổn định nhưng thận trọng, với tăng trưởng GDP quý I ước đạt khoảng 2,0% đến 2,5%. Đà tăng trưởng được hỗ trợ chủ yếu bởi chi tiêu của nhóm người tiêu dùng thu nhập cao và hoạt động đầu tư doanh nghiệp. Tuy nhiên, dữ liệu lạm phát đã gây nên lo ngại trên thị trường. CPI tổng thể tăng tốc lên 3,3% so với cùng kỳ trong tháng 3, trong khi chỉ số chi tiêu tiêu dùng cá nhân (PCE) lõi tăng 3,0%. Khảo sát từ các giám đốc tài chính doanh nghiệp cho thấy kỳ vọng tăng giá vẫn ở mức cao 3,6%. Do đó, Cục Dự trữ Liên bang (Fed) đã tạm dừng chu kỳ nới lỏng, giữ lãi suất quỹ liên bang trong khoảng 3,50% đến 3,75%, và thị trường hiện đang đưa ra kịch bản Fed sẽ duy trì lãi suất trong thời gian dài.

Ngân hàng Trung ương Châu Âu (ECB) đã phát đi tín hiệu chuyển hướng thắt chặt rõ nét nhất trong số các tổ chức lớn. Khu vực Châu Âu, vốn dễ bị tổn thương về mặt cấu trúc trước biến động giá năng lượng toàn cầu, đã đưa ra cảnh báo về rủi ro lạm phát đang gia tăng. Giá nhiên liệu có thể lan vào nền kinh tế châu Âu nhanh hơn so với cuộc khủng hoảng 2021–2022, buộc doanh nghiệp phải nâng giá phòng vệ ngay cả khi nhu cầu còn yếu. Thị trường tài chính đã phản ứng bằng cách cho rằng ECB sẽ tăng lãi suất ba đến bốn lần trong 12 tháng tới, đưa lãi suất tiền gửi lên mức 2,75% đến 3,0%, bắt đầu sớm nhất từ tháng 6/2026.

Tương tự, Ngân hàng Anh (BoE) đã giữ nguyên lãi suất chính sách ở mức 3,75% trong tháng 4/2026. Với CPI tại Anh ghi nhận ở mức 3,3% trong tháng 3, BoE nhấn mạnh rằng dù chính sách tiền tệ không thể tác động trực tiếp đến giá năng lượng toàn cầu, ngân hàng này vẫn phải hành động quyết liệt để ngăn chặn các tác động vòng hai lên mặt bằng giá và tiền lương trong nước.

4. Việt Nam không nằm ngoài dòng chảy: Áp lực giá trong nước gia tăng

Việt Nam là một ví dụ điển hình về thị trường mới nổi đang thành công trong việc ứng phó với áp lực lạm phát nhập khẩu lớn, đồng thời vẫn quyết liệt theo đuổi mục tiêu mở rộng kinh tế trong nước. Trong quý I/2026, nền kinh tế Việt Nam ước tăng trưởng 7,83% so với cùng kỳ, nhờ sản xuất công nghiệp tăng mạnh và vốn FDI giải ngân tăng 9,1%, đạt 5,4 tỷ USD.

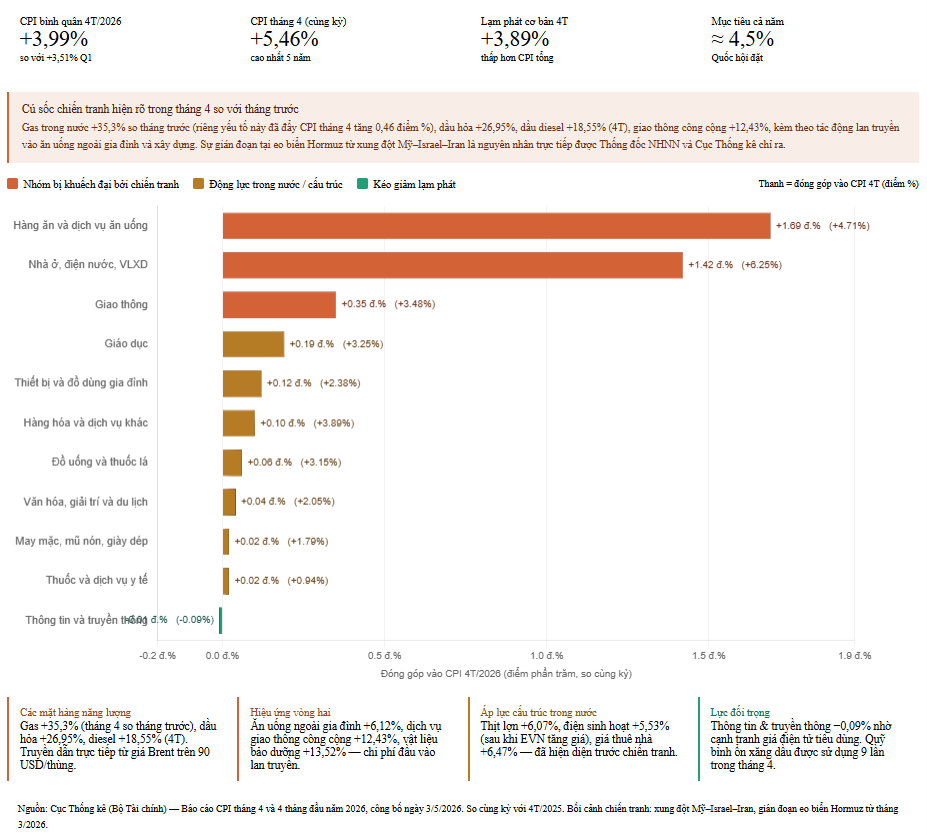

Tuy nhiên, đi đôi với tăng trưởng, nền kinh tế trong nước đang chịu áp lực lạm phát chi phí đẩy rõ rệt. Chỉ số giá tiêu dùng (CPI) tăng lên 5,46% so với cùng kỳ trong tháng 4/2026, tăng tốc mạnh từ mức 4,65% của tháng 3, trong khi lạm phát cơ bản vẫn duy trì ở mức cao 4,66%.

Các yếu tố chính đẩy lạm phát lên cao tập trung chủ yếu ở những nhóm ngành chịu ảnh hưởng từ bên ngoài. Chi phí giao thông tăng 11,1% trong tháng 4 do cú sốc giá dầu toàn cầu, trong khi nhóm thực phẩm tăng 5,2%. Hai nhóm này cộng lại đã chiếm hơn một nửa rổ hàng hóa tính CPI tại Việt Nam. Bên cạnh đó, Chính phủ cũng đang điều chỉnh một số mức giá theo lộ trình, bao gồm dự kiến tăng 8,9% chi phí dịch vụ y tế do chi phí quản lý và phụ cấp cho nhân viên y tế tăng lên.

Để ứng phó, Bộ Tài chính đã đẩy mạnh cách tiếp cận song song: vừa siết chặt công tác quản lý giá hành chính, vừa thúc đẩy giải ngân đầu tư công nhằm bảo đảm mục tiêu tăng trưởng GDP 10%. Về chính sách tiền tệ, Ngân hàng Nhà nước Việt Nam (NHNN) tiếp tục duy trì lập trường nới lỏng để hỗ trợ nền kinh tế trong nước. Lãi suất điều hành được giữ nguyên ở mức 4,50%, với mục tiêu tăng trưởng tín dụng toàn hệ thống đặt ở mức 15% cho cả năm.

5. Xu hướng sắp tới: Thận trọng trước biến động toàn cầu

Lạm phát toàn cầu được dự báo sẽ tiếp tục ở mức cao, tác động đến xu hướng tiêu dùng và định hướng chính sách tiền tệ. Áp lực lạm phát hiện tại diễn ra theo nhiều làn sóng – bắt đầu từ cú sốc năng lượng tức thời, sau đó lan sang thực phẩm và các dịch vụ cơ bản – khiến cho kỳ vọng về một chu kỳ cắt giảm lãi suất của các Ngân hàng Trung ương chính thức bị trì hoãn.

Nhà đầu tư cần chuẩn bị cho một môi trường lãi suất toàn cầu “cao hơn và kéo dài hơn”. Fed và Ngân hàng Anh nhiều khả năng sẽ duy trì mặt bằng lãi suất hiện tại để theo dõi dữ liệu mới và ngăn chặn các tác động tiếp theo lên tiền lương. Ngược lại, các khu vực phụ thuộc lớn vào năng lượng nhập khẩu, như Khu vực Châu Âu, có thể chủ động tăng lãi suất để tránh kỳ vọng lạm phát dài hạn vượt khỏi tầm kiểm soát.

6. Chiến lược phân bổ tài sản: Phòng vệ trước lạm phát dai dẳng và biến động thị trường

Trong môi trường lãi suất cao kéo dài, bảo toàn vốn và phòng vệ trước lạm phát là ưu tiên hàng đầu của nhà đầu tư.

🔸Kênh thu nhập cố định (Fixed Income): Nhà đầu tư nên ưu tiên giảm thiểu rủi ro kỳ hạn. Chứng chỉ tiền gửi hoặc tiền gửi tiết kiệm kỳ hạn 3–6 tháng là những lựa chọn phù hợp để vừa bảo toàn sức mua, vừa thu được mức lợi suất hợp lý. Trong khi đó, các quỹ trái phiếu – đặc biệt là quỹ trái phiếu kỳ hạn trung và dài – không phải lựa chọn tối ưu ở thời điểm này. Việc đầu tư trái phiếu doanh nghiệp đối mặt rủi ro vỡ nợ cao hơn khi lạm phát và chi phí vốn đắt đỏ sẽ tác động tiêu cực đến biên lợi nhuận của công ty và làm suy yếu sức mua trên thị trường. Dòng tiền hoạt động suy yếu cộng hưởng với chi phí đảo nợ tăng vọt khiến rủi ro vỡ nợ của các tổ chức phát hành tăng lên mức đáng báo động.

🔸Cổ phiếu chọn lọc: Dù Việt Nam chịu áp lực lạm phát, mục tiêu tăng trưởng GDP vẫn giữ nguyên 10%, hoạt động đầu tư hạ tầng quyết liệt cùng với chất xúc tác cơ cấu từ khả năng nâng hạng lên thị trường mới nổi FTSE vào cuối năm 2026 tạo nên cơ sở thuyết phục để nhà đầu tư mở vị thế có chọn lọc. Theo đó, nhà đầu tư nên chuyển từ cách tiếp cận dàn trải sang cách tiếp cận chọn lọc, ưu tiên các doanh nghiệp có đặc tính phòng thủ và nền tảng cơ bản vững vàng.

🔸Một số nhóm đặc tính cổ phiếu đáng quan tâm trong giai đoạn này bao gồm:

(i) Cổ phiếu dồi dào tiền mặt (Cash-Rich Stocks): Là những doanh nghiệp có lượng tiền mặt và tương đương tiền cao hơn đáng kể so với nợ vay, ít phụ thuộc vào tín dụng và có khả năng gia tăng thu nhập tài chính trong môi trường lãi suất cao.

(ii) Cổ phiếu có tỷ suất cổ tức cao và ổn định (High-and-Stable Dividend Yield Stock): Phù hợp với nhà đầu tư hướng tới dòng thu nhập thụ động bền vững.

(iii) Cổ phiếu đầu ngành có định giá hấp dẫn (Leading Stocks with Attractive Valuation): Là các doanh nghiệp dẫn đầu thị phần, có năng lực định giá để chuyển chi phí đầu vào sang giá bán, qua đó bảo vệ biên lợi nhuận trong giai đoạn lạm phát kéo dài.

Võ Hoàng Long – Phòng đầu tư, PHFM