VN-INDEX LẬP ĐỈNH – VÌ SAO NHIỀU NHÀ ĐẦU TƯ VẪN LOAY HOAY TÌM LỢI NHUẬN?

Thị trường chứng khoán Việt Nam trong giai đoạn nửa đầu năm 2026 đang chứng kiến những biến động mang tính bước ngoặt. Đối mặt với một nền kinh tế có nhiều thay đổi liên tục, từ áp lực lạm phát toàn cầu đến những nỗ lực tái cấu trúc thể chế trong nước, các nhà đầu tư hiện đang đứng trước một vấn đề nan giải: Làm thế nào để phân bổ nguồn vốn một cách hiệu quả nhất khi dòng tiền trên thị trường ngày càng trở nên phân hóa.

Phản ứng trước bối cảnh vĩ mô đan xen giữa cơ hội và thách thức, thị trường chứng khoán Việt Nam đã thiết lập những kỷ lục mới nhưng đi kèm với sự phân hóa dòng tiền khốc liệt. Trong tháng 05/2026, chỉ số VN-Index đã có thời điểm chạm mức cao nhất mọi thời đại tại 1.927,06 điểm trước khi chịu áp lực chốt lời và điều chỉnh về quanh vùng 1.895 – 1.901 điểm. Tính đến ngày 12/05/2026, hiệu suất từ đầu năm (YTD) của VN-Index đạt khoảng 6,5%, và hiệu suất so đầu năm 2025 đạt mức ấn tượng 47,5%.

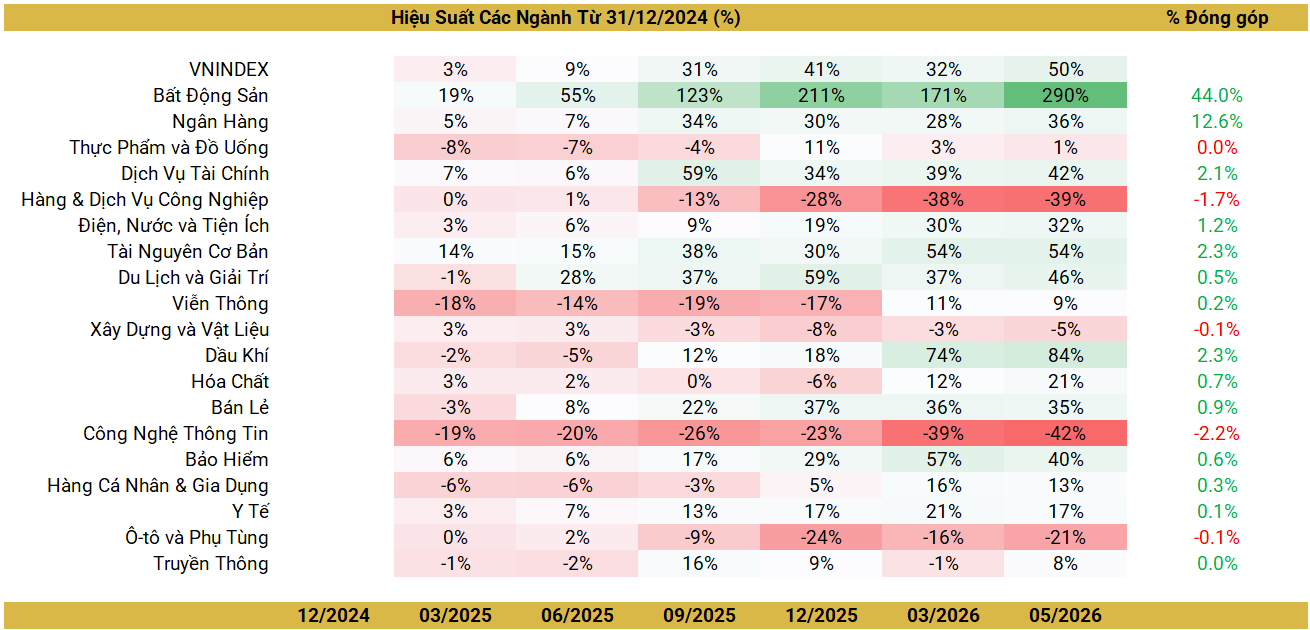

Dù bức tranh tổng thể mang màu sắc tích cực, phần lớn lợi nhuận thị trường lại chỉ tập trung vào một nhóm thiểu số các cổ phiếu vốn hóa lớn, đặc biệt là các cổ phiếu trong rổ VN30. Các nhóm ngành như Dầu khí, Tài chính – Ngân hàng và Tài nguyên cơ bản liên tục thu hút dòng tiền. Ngược lại, nhiều nhà đầu tư cá nhân nắm giữ các cổ phiếu vốn hóa vừa và nhỏ, hoặc các doanh nghiệp bất động sản vẫn không mang lại được lợi nhuận, thậm chí đối mặt với thua lỗ.

Nguồn: FiinPro, PHFM tổng hợp

Hơn thế nữa, khi nhìn vào mức tăng trưởng 290% của nhóm ngành bất động sản, động lực chủ yếu lại đến từ nhóm cổ phiếu Vingroup trong khi thực tế các cổ phiếu bất động sản khác vẫn trong xu thế đi ngang hoặc giảm rất mạnh trước áp lực lãi suất tăng, tiến độ xử lý giấy phép chậm chạp.

Sự phân hóa này tạo ra một rủi ro lớn đối với các nhà đầu tư tự giao dịch khi thiếu các công cụ phân tích, ngoài ra nhà đầu tư còn đối mặt rủi ro bất đối xứng thông tin tại thị trường kém hiệu quả.

Nguồn: FiinPro, PHFM tổng hợp

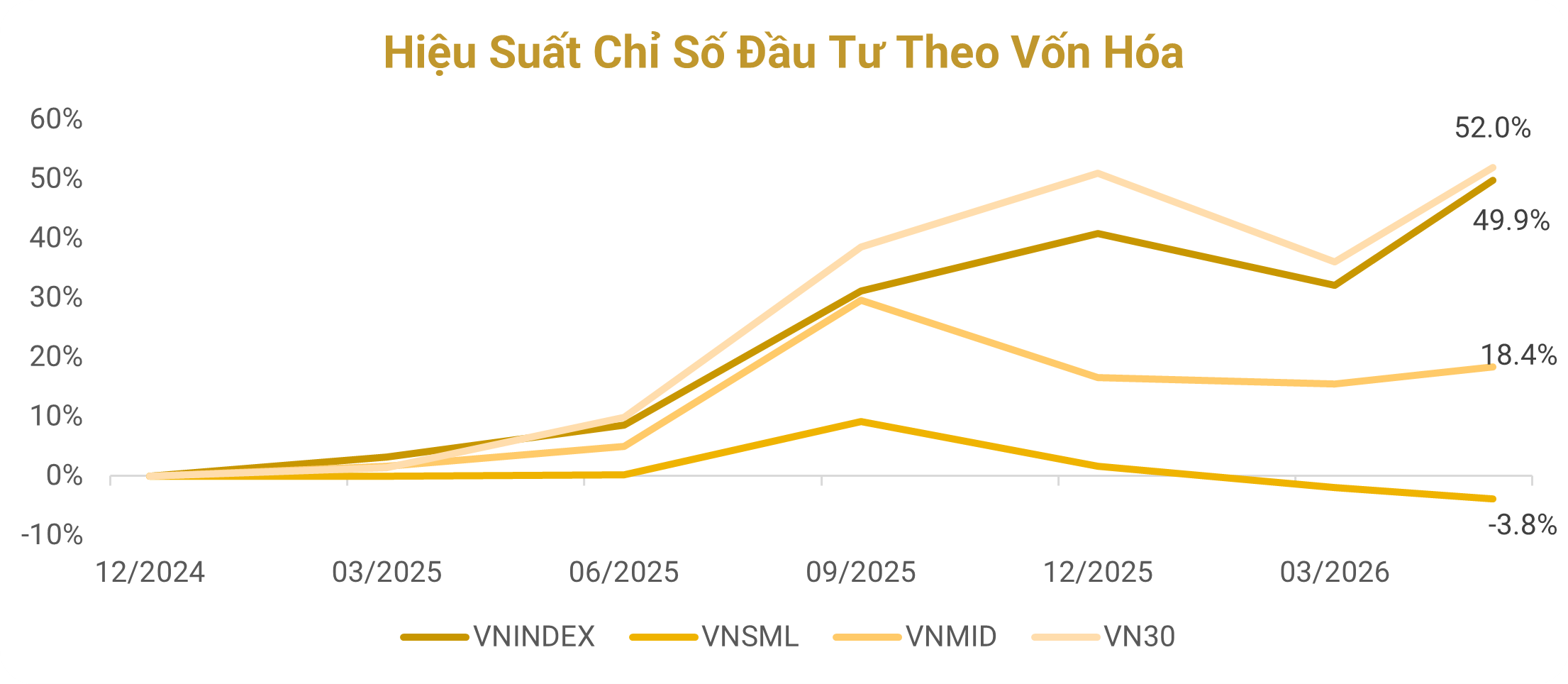

Bên cạnh sự phân hóa sâu sắc theo nhóm ngành, bức tranh thị trường hiện tại còn ghi nhận một sự đứt gãy nghiêm trọng về mặt quy mô vốn hóa. Trong khi rổ chỉ số VN30 (đại diện cho các doanh nghiệp đầu ngành) liên tục bứt phá và đóng vai trò lực kéo chính cho VNINDEX, thì rổ VNMID (vốn hóa vừa) lại tụt hậu rõ rệt. Đáng báo động hơn, rổ VNSML (vốn hóa nhỏ) lại vận động hoàn toàn ngược chiều khi liên tục dò đáy và ghi nhận mức sinh lời âm. Sự dịch chuyển mang tính cực đoan này không phải là diễn biến ngẫu nhiên, mà xuất phát từ những vận động cốt lõi của vĩ mô và tính chất cấu trúc của dòng vốn lớn.

Thị trường bùng nổ nhưng trái ngọt không dành cho tất cả

Nguồn: FiinPro, PHFM tổng hợp

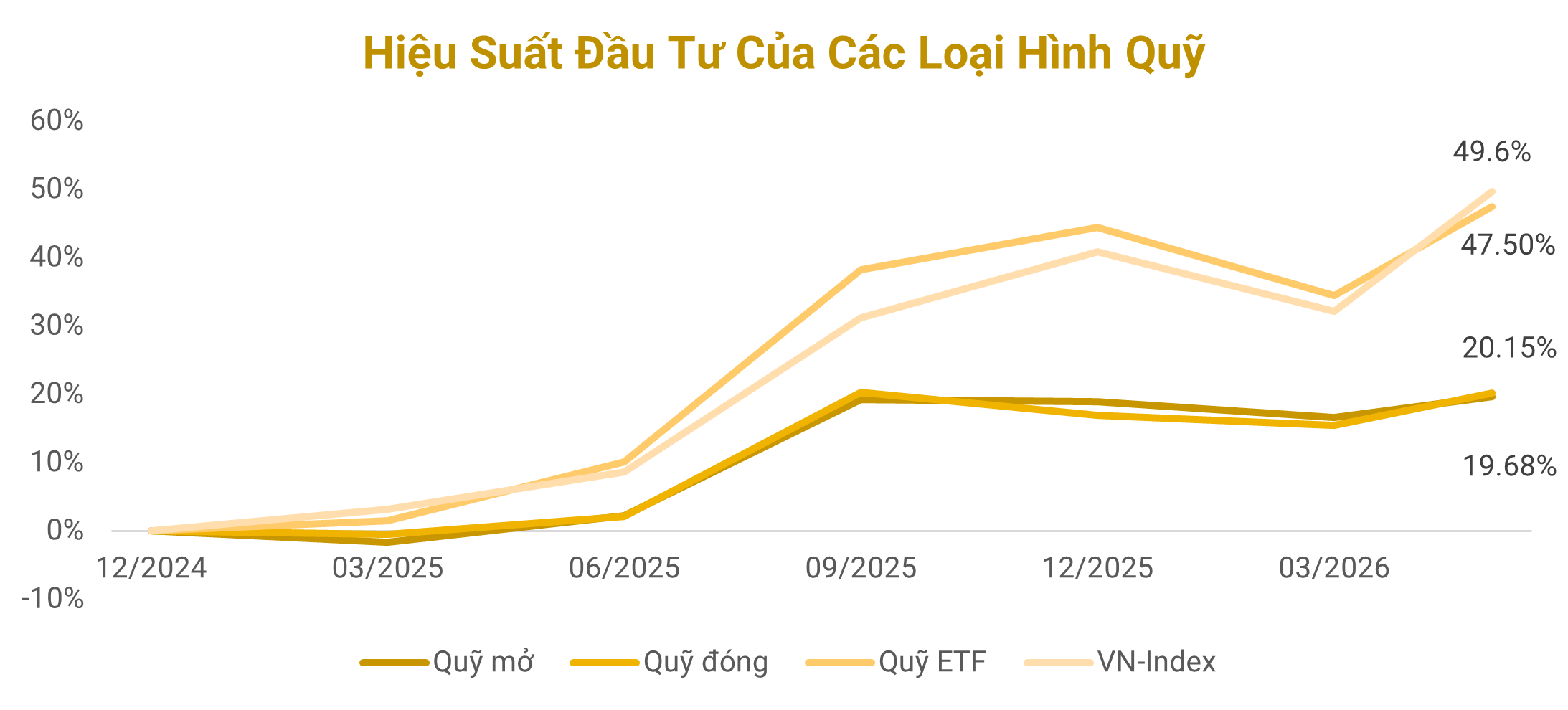

Trải qua một giai đoạn bùng nổ, hiệu suất hoạt động của các quỹ phản ánh một sự thật khắc nghiệt: Thành công không dành cho tất cả. Ngay cả trong không gian của các quỹ đầu tư chuyên nghiệp, mức độ phân hóa lợi nhuận đang diễn ra vô cùng gay gắt.

Không ít các quỹ đầu tư với chiến lược phân bổ dàn trải, hoặc duy trì tỷ trọng lớn tại nhóm vốn hóa vừa & nhỏ, đang tỏ ra hụt hơi trầm trọng và ghi nhận mức hiệu suất kém hơn rõ rệt so với sự bứt phá của VN-Index. Hiện tượng này phát đi một thông điệp đanh thép tới dòng tiền đầu tư: Trong một thị trường hồi phục theo mô hình chữ K, việc lựa chọn sai các trọng điểm đầu tư vẫn có thể mang đến khoản lỗ lớn trong thị trường bò mạnh mẽ. Từ đó cho thấy, việc tìm kiếm lợi nhuận không dễ dàng đối với các nhà đầu tư cá nhân cũng như đem lại nhiều khó khăn với các nhà đầu tư tổ chức.

Hàm ý đầu tư: Giải pháp tối ưu hóa lợi suất cho phần lớn nhà đầu tư

Nhìn lại bức tranh vĩ mô giai đoạn 2025 – 2026, thị trường đã trải qua nhiều biến số phức tạp và khó lường. Từ những căng thẳng thuế quan, rủi ro địa chính trị, cho đến những bước chuyển mình mang tính dài hạn của một “kỷ nguyên kinh tế mới”. Trong bối cảnh đó, thị trường không hề thiếu vắng các cơ hội hay điểm nhấn đầu tư. Tuy nhiên, những cơ hội này không còn dàn trải đều cho tất cả, mà thu hẹp và tập trung cao độ vào một nhóm nhỏ các doanh nghiệp xuất sắc nhất. Việc lựa chọn đúng cổ phiếu trở nên khắt khe và rủi ro hơn bao giờ hết.

Đối với các nhà đầu tư bán chuyên, đầu tư không phải là công việc toàn thời gian. Việc phải liên tục bám sát bảng điện, phân tích từng con số trên báo cáo tài chính hay dự phóng các rủi ro vĩ mô không chỉ tiêu tốn một quỹ thời gian khổng lồ mà còn tạo ra áp lực tâm lý không đáng có.

Do đó, Quỹ hoán đổi danh mục (ETF) trở thành một công cụ có thể giúp nhà đầu có thể sinh lời mà không đòi hỏi kiến thức chuyên sâu như một chuyên gia tài chính. Thay vì phải tự mình chọn lọc giữa hàng nghìn mã cổ phiếu, chiến lược đầu tư ETF vận hành theo cơ chế vô cùng đơn giản: tự động mô phỏng lại đà tăng trưởng của một rổ các doanh nghiệp hàng đầu.

Khi mua chứng chỉ quỹ ETF, nhà đầu tư đang gián tiếp sở hữu một phần của những cỗ máy kinh doanh tốt nhất nền kinh tế. Dù không cần hiểu quá sâu về các kỹ thuật thị trường hay dành nhiều thời gian theo dõi, nhà đầu tư vẫn chắc chắn bắt nhịp được với đà đi lên chung của nền kinh tế.

Thực tế dữ liệu đã chứng minh, một chiến lược đầu tư ETF kỷ luật mang lại mức sinh lời vô cùng bền vững trong dài hạn. Hơn thế nữa, nhờ loại bỏ được yếu tố cảm xúc cá nhân và có chi phí vận hành cực kỳ thấp, lợi nhuận từ các quỹ ETF thụ động nhiều thời điểm còn vượt trội và ổn định hơn hẳn so với việc liên tục mua bán hay gửi tiền vào các quỹ chủ động phức tạp khác.

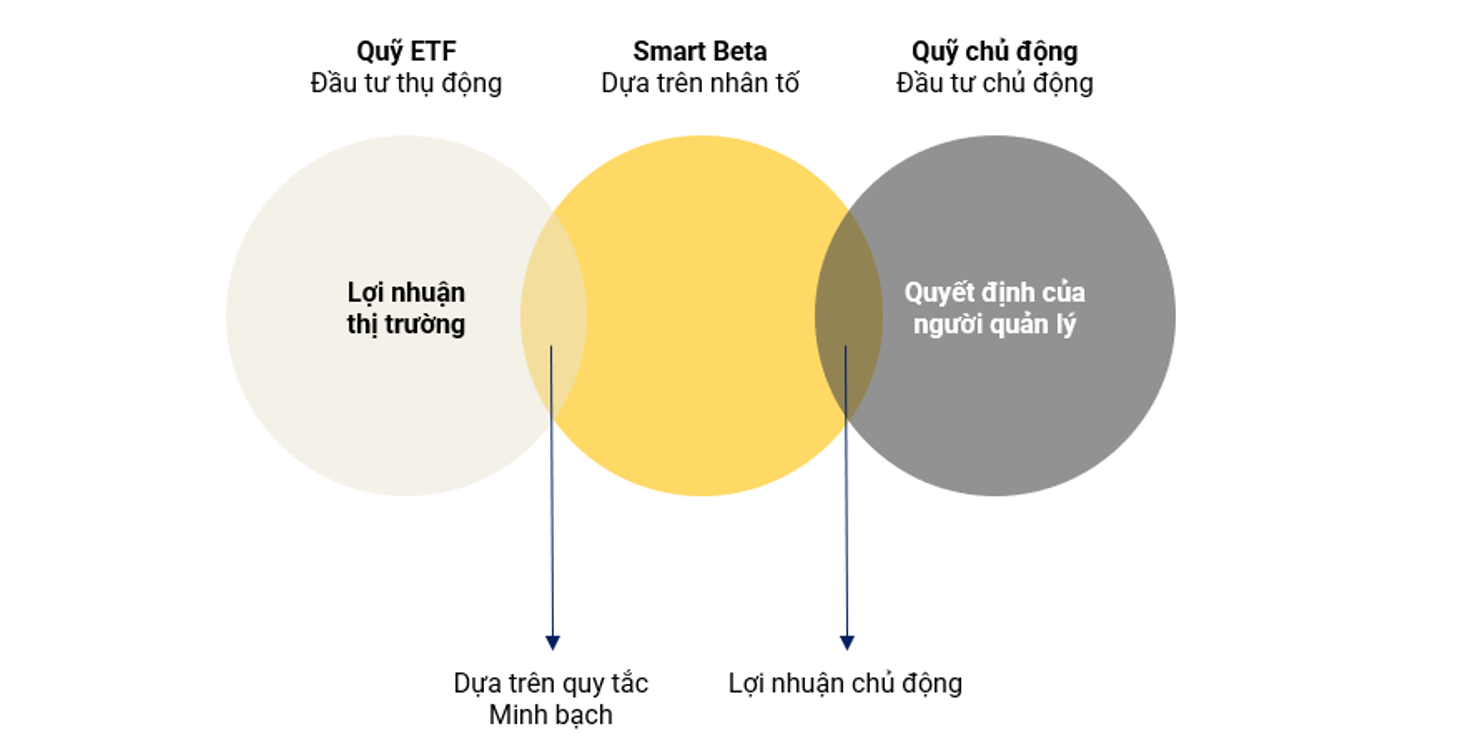

Sự nở rộ của ETF: Các nhược điểm từ phương pháp truyền thống dần được cải thiện bằng chiến lược Smart Beta

Nguồn: PHFM nghiên cứu

Khác với các quỹ ETF truyền thống vốn phân bổ tỷ trọng cổ phiếu dựa trên quy mô vốn hóa thị trường, chiến lược Smart Beta sẽ đánh trọng số và sàng lọc cổ phiếu dựa trên một hoặc nhiều tiêu chí, nhân tố tài chính cụ thể đã được lập trình sẵn.

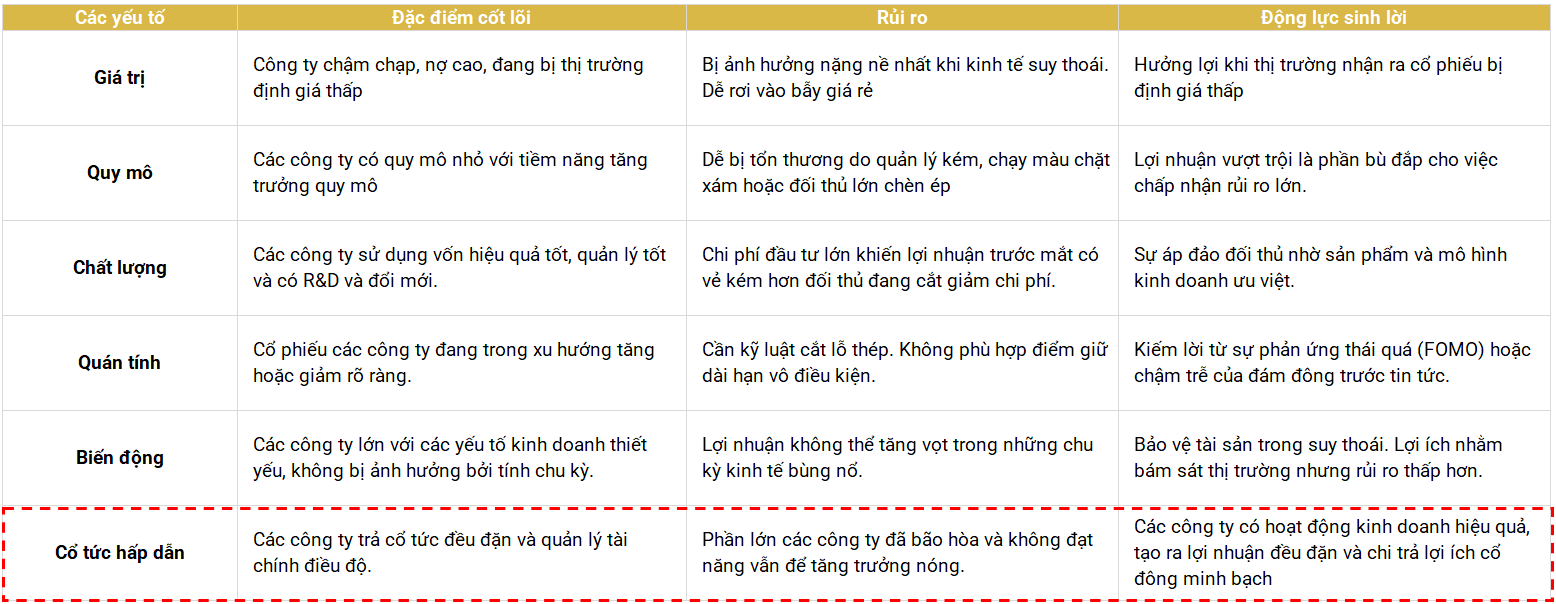

Có rất nhiều yếu tố khác nhau được cái nhà quản lý quỹ lựa chọn, theo nghiên cứu, có sáu yếu tố thành công và đáng tin cậy nhất trong mô hình chọn lọc Smart Beta:

Nguồn: PHFM nghiên cứu

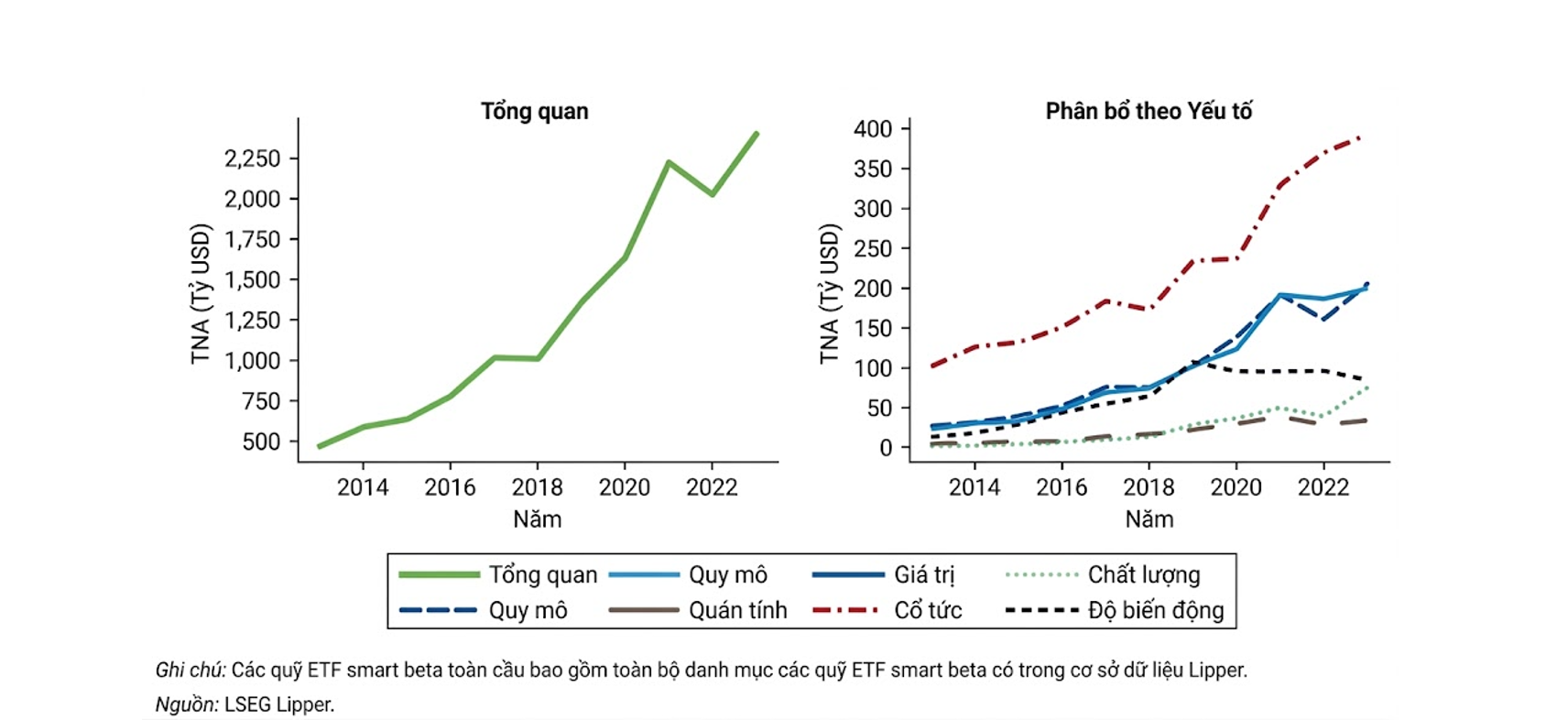

Tại thị trường thế giới, thực tế cho thấy các quỹ ETF mô phỏng theo yếu tố cổ tức mang lại lợi nhuận lớn hơn và bền vững hơn rất nhiều so với các yếu tố khác nhờ tính bền vững và độ an toàn tài chính của doanh nghiệp được lựa chọn.

Tại thị trường Việt Nam, các sản phẩm ETF ở Việt nam còn khá đơn điệu, khi mà phần lớn đều tracking theo vốn hóa với tiêu chí, tỷ trọng cao ở các doanh nghiệp vốn hóa lớn và tỷ trọng thấp đối với doanh nghiệp vốn hóa nhỏ. Theo sự phát triển đi lên của thị trường, các sản phẩm tối ưu hơn trong môi trường đầu tư thực tế, sẽ dần được cải thiện với nhiều tiêu chí hiệu quả hơn. Sự xuất hiện của bộ chỉ số VNSHINE do Sở Giao dịch Chứng khoán TP.HCM (HOSE) ban hành đã giải quyết trực tiếp nhược điểm của các chỉ số truyền thống. Trong khi các ETF mô phỏng VN30 có thể chịu rủi ro khi thị trường biến động mạnh do phải bám sát vốn hóa của một số doanh nghiệp lớn, chiến lược Smart Beta của VNSHINE tập trung vào “Tỷ suất lợi nhuận cổ đông”.

Quỹ ETF PHFM VNSHINE (Mã: FUEPHVNS) do Công ty Cổ phần Quản lý Quỹ Phú Hưng vận hành là quỹ tiên phong áp dụng chỉ số này. Quỹ vừa được Ủy ban Chứng khoán Nhà nước cấp phép IPO vào ngày 07/05/2026 với thời gian chào bán dự kiến từ 22/05 đến 22/06/2026. Bằng việc sàng lọc nghiêm ngặt dựa trên khả năng chi trả cổ tức bằng tiền mặt, kiểm soát nợ ròng và hạn chế pha loãng cổ phiếu, FUEPHVNS cung cấp một lớp phòng vệ vượt trội. Mặc dù áp dụng chiến lược thông minh mang hơi hướng chủ động, quỹ vẫn giữ được lợi thế cạnh tranh cốt lõi của ETF với mức phí quản lý thấp, chỉ ở mức 0,75%/năm.

Võ Hoàng Long – Phòng đầu tư, PHFM