SỰ MẤT CÂN ĐỐI THANH KHOẢN VÀ THÁCH THỨC CẤU TRÚC TRÊN THỊ TRƯỜNG TÀI CHÍNH VIỆT NAM GIAI ĐOẠN GIỮA NĂM 2026

Vừa qua, Chính phủ kiên định với mục tiêu tăng trưởng kinh tế đầy tham vọng cho năm 2026 ở mức từ 10% trở lên. Để hiện thực hóa mục tiêu này, kịch bản điều hành được cập nhật tại Nghị quyết số 168/NQ-CP ngày 27/06/2026 yêu cầu tốc độ tăng trưởng GDP trong nửa cuối năm phải đạt khoảng 11,9%. Trong đó, khu vực tài chính – ngân hàng – bảo hiểm được giao chỉ tiêu tăng trưởng tối thiểu là 14%.

Thị trường tài chính Việt Nam bước vào giai đoạn giữa năm 2026 trong bối cảnh vĩ mô đan xen giữa các động lực tăng trưởng mạnh mẽ và các rào cản mang tính cấu trúc. Sự lệch pha giữa tốc độ tăng trưởng tín dụng và tốc độ tăng trưởng tiền gửi đang là một trong những thách thức vĩ mô nổi bật nhất của hệ thống tài chính Việt Nam. Hiện tượng này không chỉ phản ánh trạng thái thanh khoản tạm thời của hệ thống ngân hàng mà còn bắt nguồn từ những nguyên nhân sâu xa liên quan đến lãi suất thực tế, kỳ vọng lạm phát và định hướng điều hành chính sách tiền tệ trong chu kỳ kinh tế sắp tới.

Thực trạng chênh lệch tăng trưởng tín dụng và tiền gửi

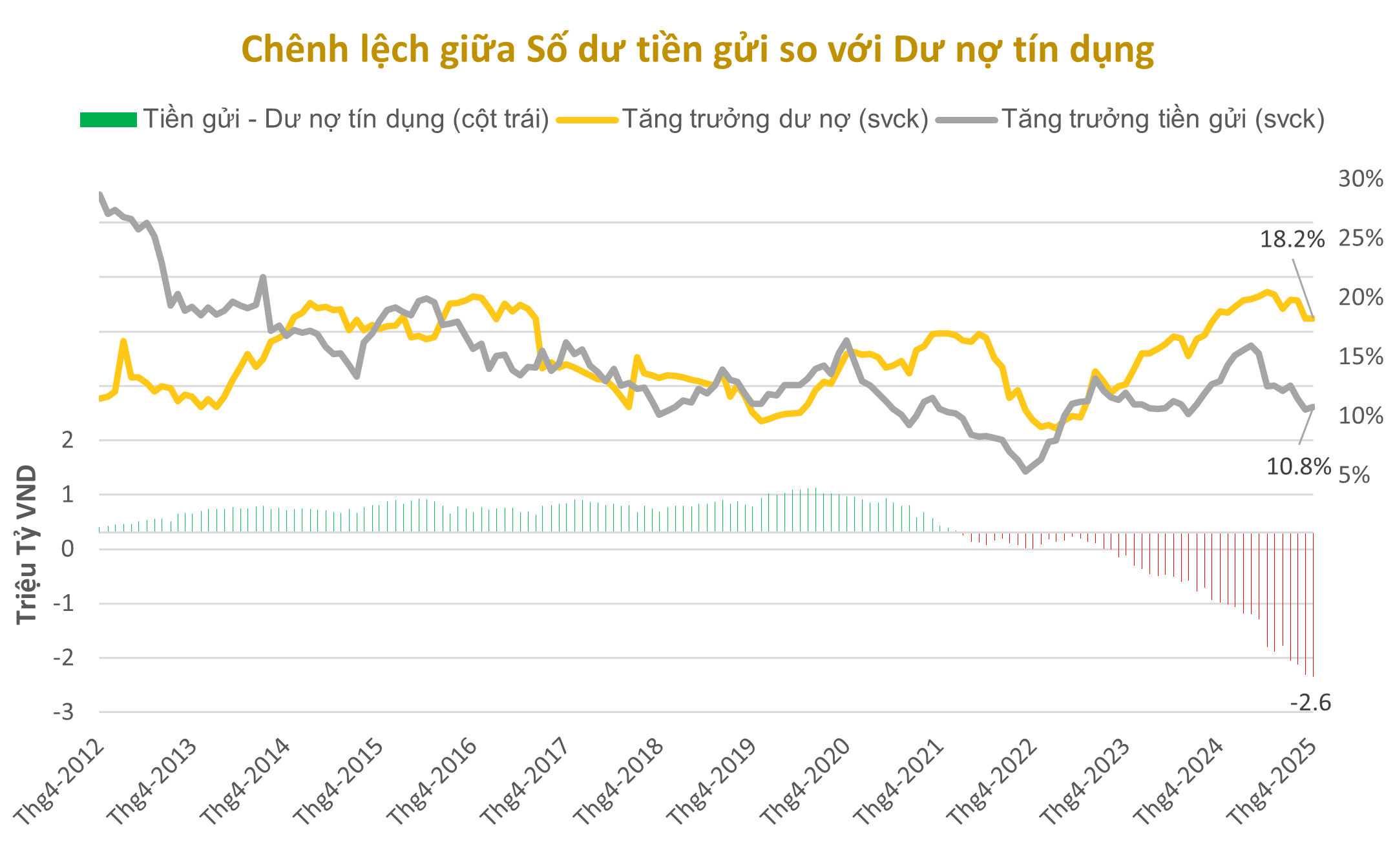

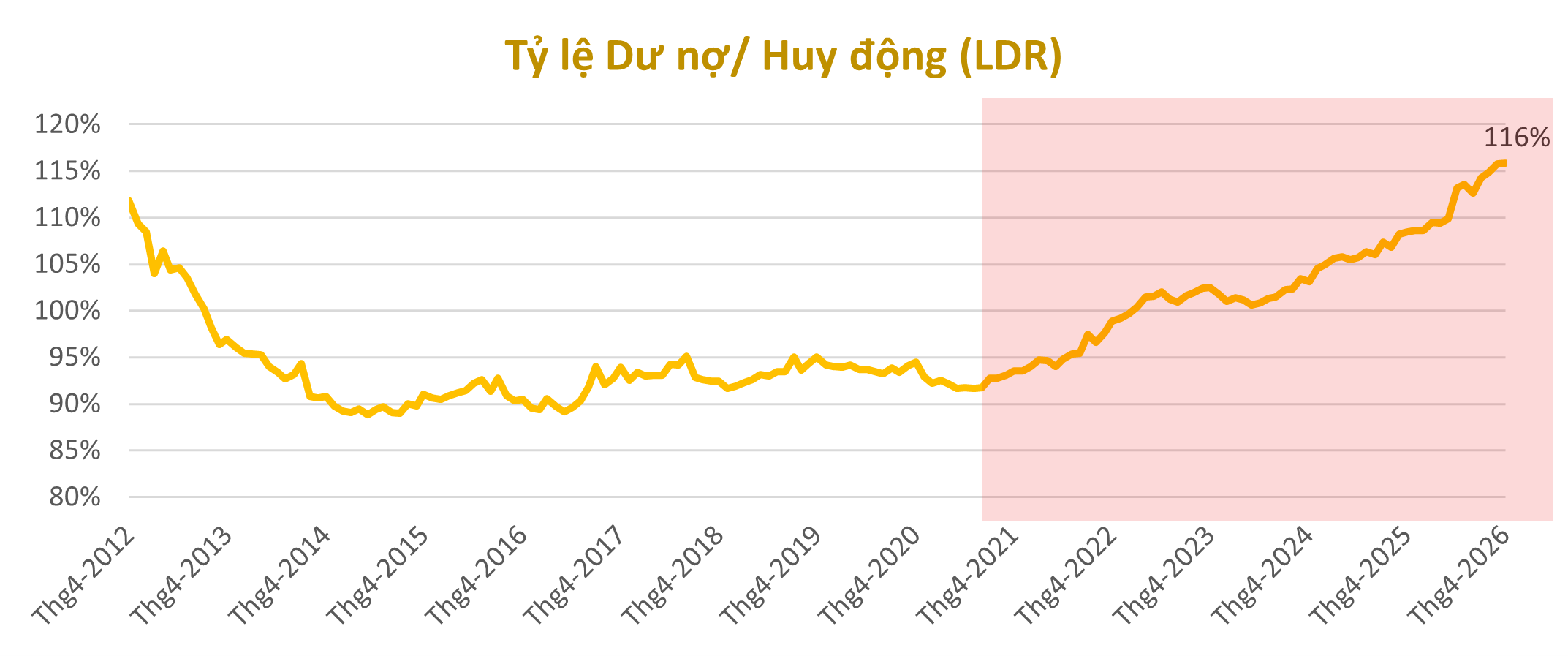

Số liệu thống kê toàn hệ thống cho thấy một bức tranh phân cực rõ nét về thanh khoản ngân hàng. Tính đến cuối tháng 04/2026, dư nợ tín dụng toàn hệ thống ghi nhận mức tăng trưởng 18,2% so với cùng kỳ, đạt quy mô khoảng 19,45 triệu tỷ đồng. Ngược lại, tốc độ tăng trưởng huy động vốn toàn ngành chỉ đạt 10,8% so với cùng kỳ. Sự lệch pha này tạo ra chênh lệch khoảng 2,6 triệu tỷ đồng giữa dư nợ cho vay và tổng tiền gửi huy động. Kéo theo tỷ lệ LDR thuần toàn hệ thống lên mức 116%, tăng mạnh so với mức 106% ghi nhận vào đầu năm 2025, gây áp lực nặng nề lên đệm thanh khoản của các ngân hàng, báo hiệu áp lực thắt chặt thanh khoản ngày càng gia tăng.

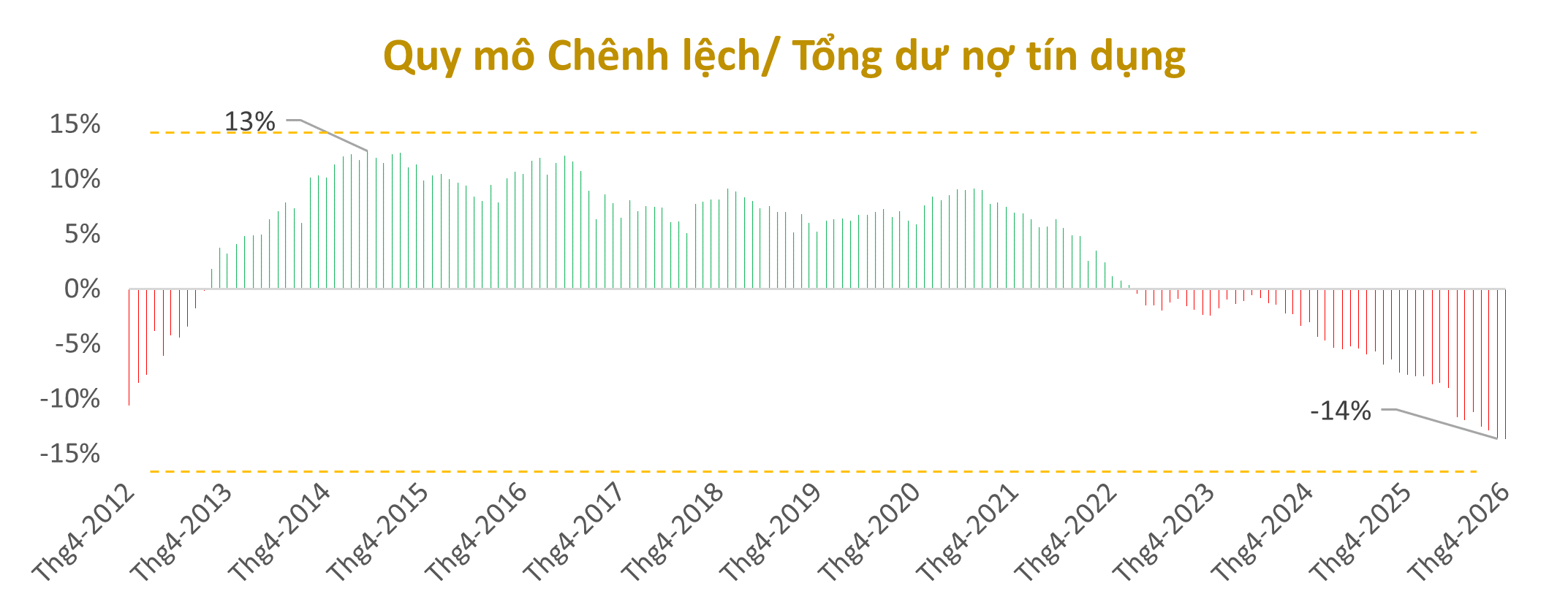

Quy mô Chênh lệch/ Dư nợ tín dụng hiện chạm mức kỷ lục -14%, chấm dứt chu kỳ thặng dư thanh khoản kéo dài suốt một thập kỷ qua. Đây là một trạng thái lệch pha xấu, báo hiệu quá trình hồi quy về giá trị trung bình tất yếu sẽ diễn ra để lập lại trạng thái cân bằng. Xu hướng thu hẹp khoảng cách chênh lệch này để quay lại mốc 0% có thể được thúc đẩy bởi sự cộng hưởng của 3 yếu tố chính: (1) Sự hạ nhiệt tăng trưởng tín dụng, (2) Tăng lãi suất huy động, (3) Thúc đẩy dòng tiền giải ngân đầu tư công.

Các tác nhân cho sự lệch pha trong tăng trưởng dư nợ tín dụng và vốn huy động

1. Nhu cầu vốn bùng nổ phục vụ chu kỳ tăng trưởng mới

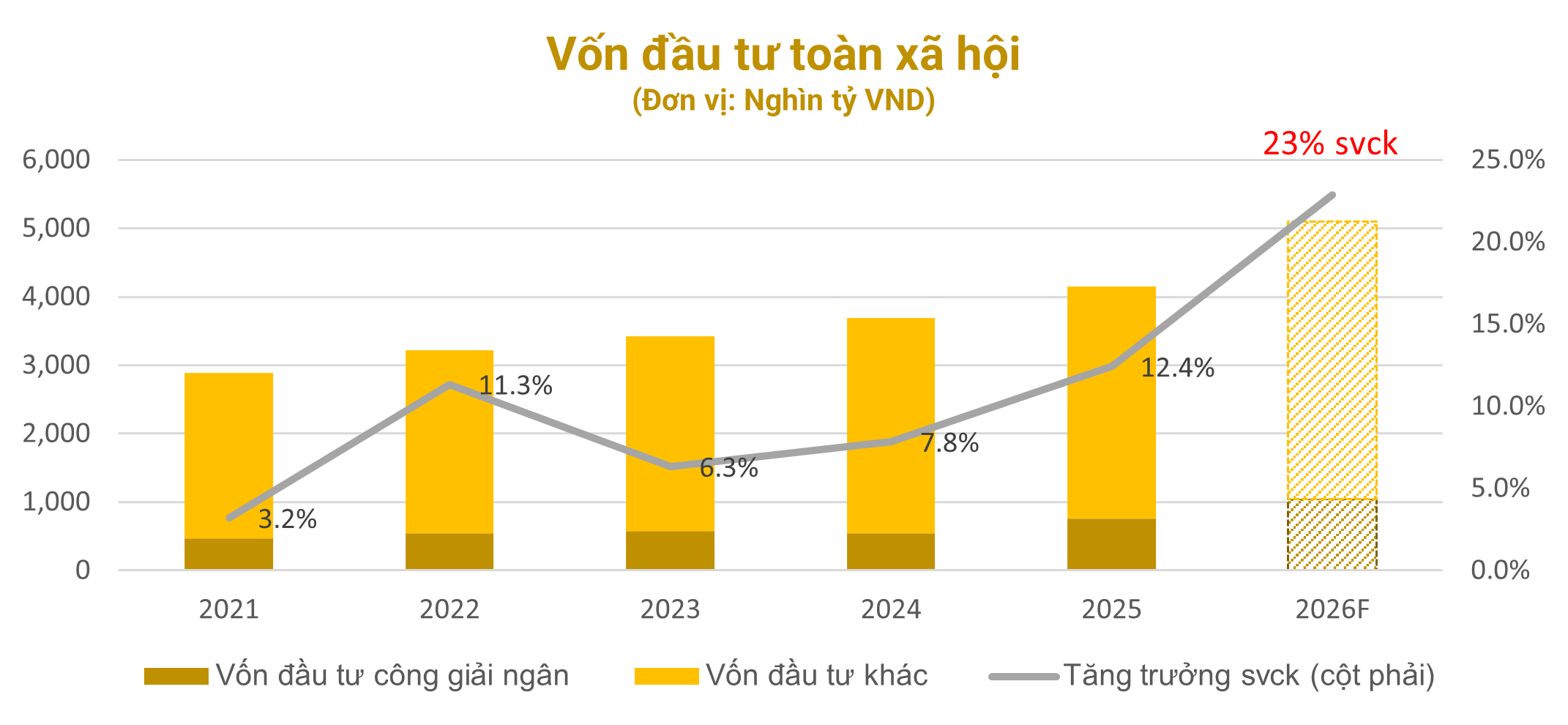

Nền kinh tế Việt Nam bước vào chu kỳ phát triển 5 năm mới với nhu cầu đầu tư xây dựng cơ sở hạ tầng giao thông, năng lượng và chuyển đổi số vô cùng lớn. Trong năm 2026, tổng nhu cầu vốn đầu tư toàn xã hội ước tính khoảng 5,1 triệu tỷ đồng, trong đó nhu cầu vốn từ kênh tín dụng ngân hàng chiếm tới 1,8 triệu tỷ đồng (35%). Kế hoạch đầu tư công năm 2026 với quy mô 1,1 triệu tỷ đồng, thúc đẩy các doanh nghiệp thuộc nhóm ngành xây dựng, vật liệu, logistics và các ngành liên quan tăng cường vay vốn đối ứng để triển khai dự án. Do thị trường vốn (cổ phiếu và trái phiếu doanh nghiệp) chưa đủ độ sâu để gánh vác vai trò cung ứng vốn dài hạn, hệ thống ngân hàng tiếp tục phải gánh áp lực cung cấp từ 65% đến 70% tổng nguồn vốn cho nền kinh tế, dẫn đến việc dư nợ tín dụng bị đẩy lên rất nhanh.

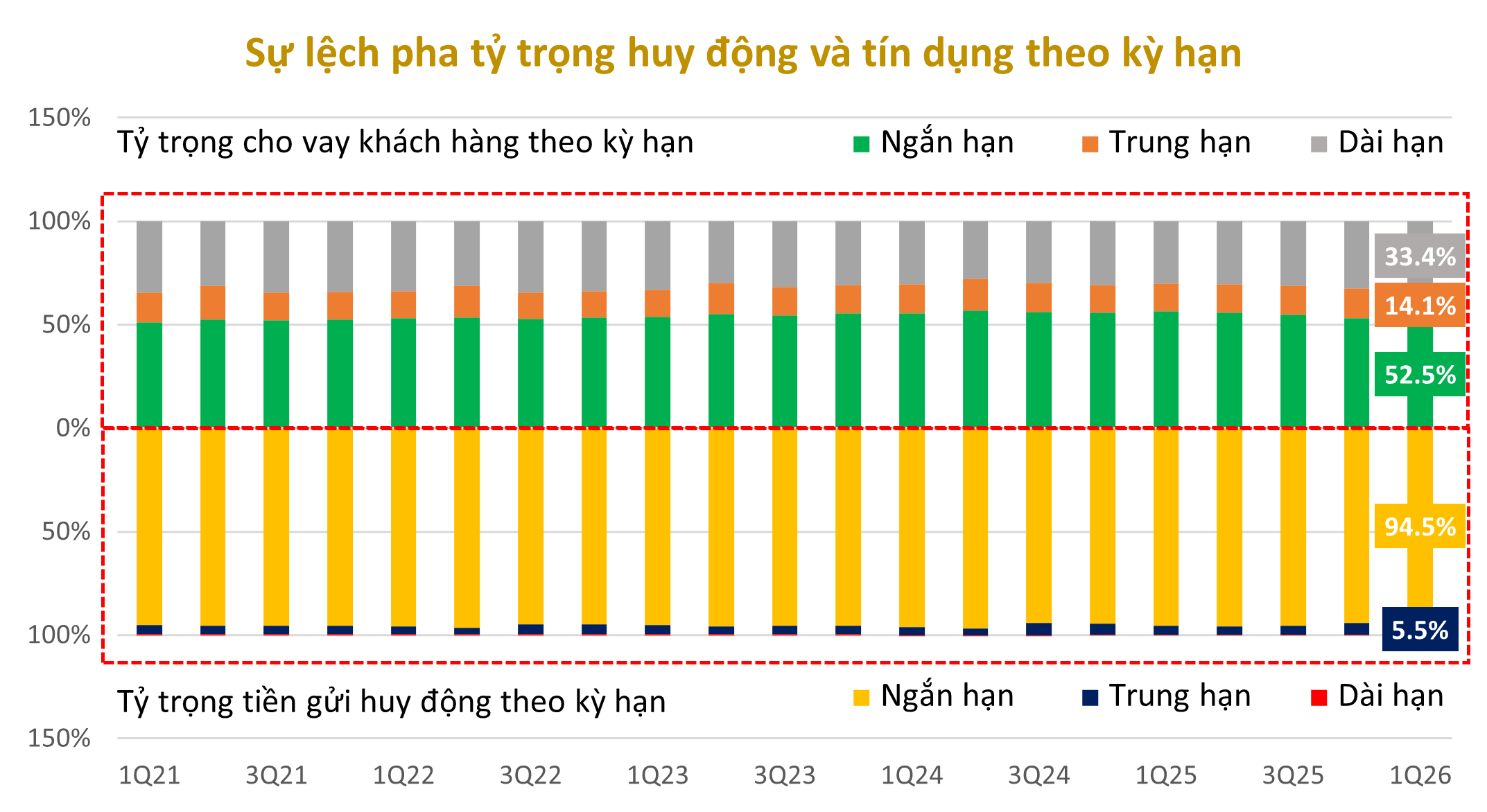

2. Sự mất cân đối kỳ hạn mang tính cấu trúc của hệ thống ngân hàng

Độ chênh lệch thanh khoản ngày càng mở rộng bởi đặc thù cấu trúc nguồn vốn tại Việt Nam: khoảng 80% đến 90% lượng tiền gửi của người dân và tổ chức có kỳ hạn ngắn dưới 12 tháng. Trong khi đó, nhu cầu vay vốn của doanh nghiệp và nền kinh tế lại tập trung chủ yếu ở các khoản vay trung và dài hạn (chiếm tới 50% tổng dư nợ) để tài trợ cho các dự án hạ tầng, bất động sản và nhà xưởng có thời gian hoàn vốn kéo dài. Sự lệch pha kỳ hạn này tạo ra một áp lực tín dụng lớn tại các ngân hàng. Khi tín dụng trung dài hạn tăng tốc, các ngân hàng nhanh chóng tiệm cận các giới hạn an toàn kỹ thuật, buộc phải cạnh tranh gay gắt để thu hút nguồn vốn mới.

Thông tư 25/2026/TT-NHNN (áp dụng từ 01/07/2026) là động thái rõ ràng nhất nhằm giải quyết bài toán mất cân đối kỳ hạn này. Bằng việc nâng trần tỷ lệ vốn ngắn hạn cho vay trung – dài hạn từ 30% lên 40% và điều chỉnh cách tính LDR linh hoạt hơn khi kết hợp 20% tiền gửi Kho bạc Nhà nước, quyết sách này giúp giải phóng tới 1,15 triệu tỷ đồng dư địa tín dụng dài hạn và hạ nhiệt cuộc đua lãi suất huy động, dù phải chấp nhận đánh đổi rủi ro lệch pha thanh khoản gia tăng trong ngắn hạn. Việc nhanh chóng ban hành Thông tư 25 phản ánh quyết tâm chính trị mạnh mẽ của Chính phủ trong việc sẵn sàng vượt qua các rào cản kỹ thuật để ưu tiên dòng vốn cho các dự án hạ tầng trọng điểm, đồng thời phối hợp chặt chẽ chính sách tài khóa – tiền tệ và thúc đẩy làn sóng tăng vốn nhằm gia cố bộ đệm an toàn cho cả hệ thống ngân hàng trong chu kỳ tăng trưởng mới.

3. Sự dịch chuyển dòng tiền sang các kênh tài sản thay thế và lạm phát truyền dẫn

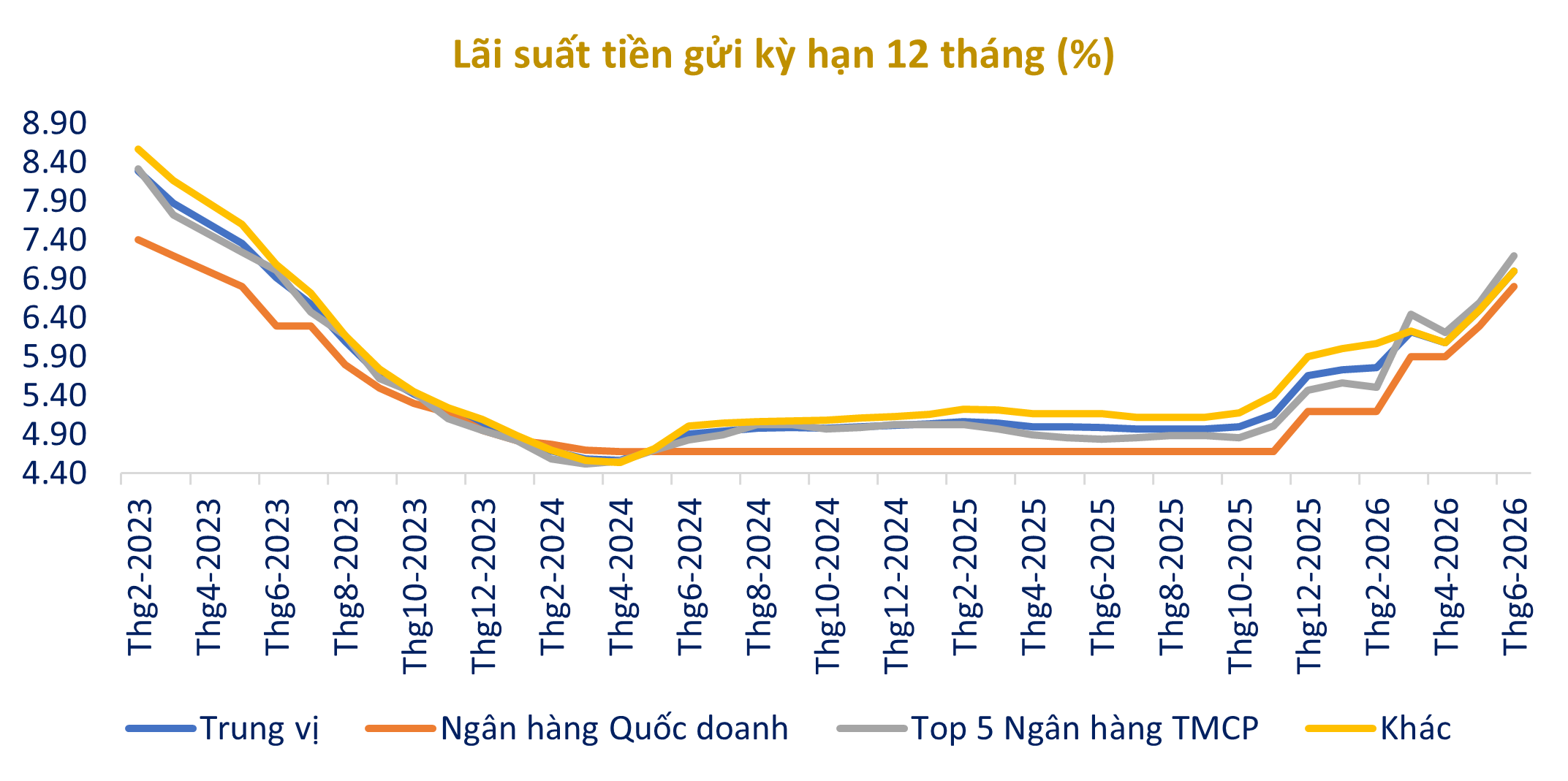

Mặc dù mặt bằng lãi suất huy động của các ngân hàng thương mại trong nửa đầu năm 2026 đã nóng trở lại – với việc nhiều ngân hàng tư nhân niêm yết lãi suất tiết kiệm trên mức 7%/năm cho kỳ hạn 12 tháng – tiền gửi ngân hàng vẫn phải cạnh tranh khốc liệt với các kênh đầu tư khác. Sự phục hồi và tính đầu cơ cao của thị trường chứng khoán và bất động sản đã hút một lượng lớn dòng tiền nhàn rỗi từ dân cư, khiến dòng vốn bị giữ lại ở các kênh này thay vì quay vòng trở lại hệ thống ngân hàng dưới dạng tiền gửi. Bên cạnh đó, áp lực lạm phát tăng do hiệu ứng truyền dẫn của giá xăng dầu và nguyên vật liệu đầu vào đã trực tiếp làm giảm khả năng tích lũy tài chính của cả doanh nghiệp và hộ gia đình, làm chậm tốc độ tạo lập tiền gửi mới.

4. Thặng dư ngân sách lớn và sự chậm trễ trong giải ngân đầu tư công

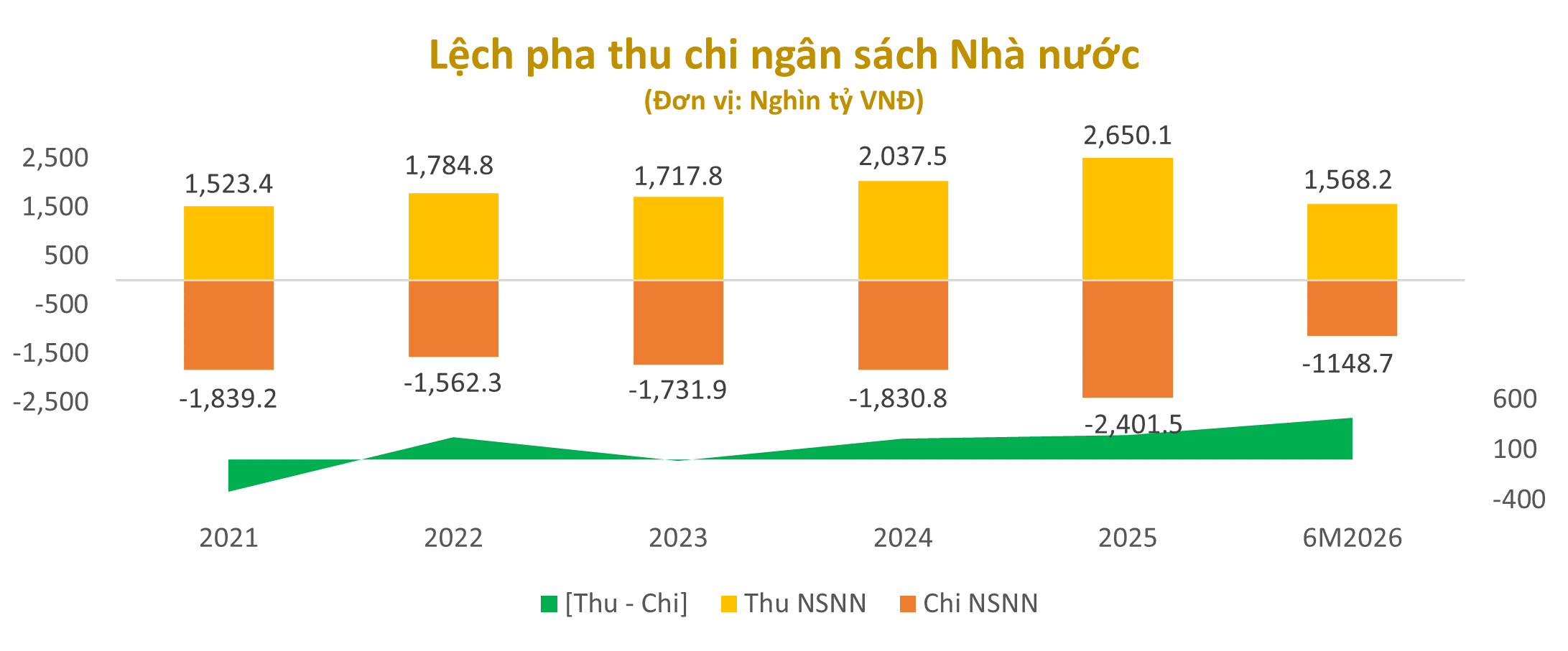

Một tác nhân kỹ thuật nhưng có tầm ảnh hưởng vĩ mô rất lớn đến thanh khoản hệ thống là sự lệch pha giữa thu và chi ngân sách nhà nước. Trong 5 tháng đầu năm 2026, ngân sách Nhà nước ghi nhận mức thặng dư kỷ lục 495 nghìn tỷ đồng nhờ nguồn thu ngân sách tăng mạnh 15,4% trong khi chi ngân sách chỉ tăng 3,3%. Tỷ lệ giải ngân đầu tư công trong nửa đầu năm mới chỉ đạt từ 20% kế hoạch được giao. Việc chậm giải ngân đồng nghĩa với việc một lượng tiền gửi khổng lồ của Kho bạc Nhà nước tiếp tục bị kẹt lại hệ thống ngân hàng trung ương và nhóm ngân hàng thương mại nhà nước, chưa thể chảy ra nền kinh tế thực để tạo lập dòng tiền gửi thứ cấp cho khu vực tư nhân.

Hàm ý đầu tư

Với mục tiêu tăng trưởng GDP đầy tham vọng nhưng dư địa nới lỏng chính sách tiền tệ hạn chế, đồng nghĩa với việc động lực tăng trưởng được chuyển trọng tâm sang chính sách tài khóa và thị trường vốn đóng vai trò quan trọng hơn trong việc huy động, phân bổ vốn đầu tư dài hạn. Hệ thống ngân hàng vẫn đối mặt với những áp lực ngắn hạn mang tính chu kỳ, nổi bật nhất là bài toán thanh khoản và cân đối nguồn vốn. Diễn biến này phản ánh áp lực thanh khoản đang gia tăng trong hệ thống ngân hàng khi tín dụng được đẩy mạnh để hỗ trợ tăng trưởng kinh tế, trong khi khả năng huy động vốn không theo kịp.

Đây cũng là hiện tượng từng xuất hiện trong giai đoạn căng thẳng thanh khoản năm 2010. Khi tín dụng tăng nhanh hơn huy động, các ngân hàng buộc phải cạnh tranh mạnh hơn để hút tiền gửi. Đó là lý do chính khiến mặt bằng lãi suất huy động trong 6 tháng đầu năm ghi nhận mức tăng mạnh nhất trong khoảng ba năm gần đây.

1. Khơi thông dòng tiền qua chính sách tài khóa và đầu tư công

Để giải quyết vấn đề thanh khoản hiện nay, Chính phủ và Bộ Tài chính cần đẩy mạnh tiến độ giải ngân đầu tư công trong nửa cuối năm 2026. Việc bứt tốc giải ngân lượng vốn còn lại sẽ đóng vai trò như một đòn bẩy kích hoạt dòng tiền tuần hoàn từ Kho bạc Nhà nước sang khu vực tư nhân.

Khi tiền được giải ngân cho các nhà thầu và nhà cung cấp, dòng tiền này sẽ lập tức biến thành tiền gửi không kỳ hạn và có kỳ hạn của doanh nghiệp tại các ngân hàng thương mại, cung cấp một lượng thanh khoản giá rẻ và ổn định, giúp kéo giảm tỷ lệ LDR hệ thống một cách tự nhiên mà không cần các biện pháp can thiệp hành chính.

2. Cuộc đua tăng vốn chủ sở hữu kỷ lục để đáp ứng chuẩn an toàn vốn

Để đáp ứng chuẩn mực quốc tế Basel II và Basel III trong bối cảnh dư nợ tín dụng mở rộng nhanh chóng, các ngân hàng niêm yết dự kiến huy động một lượng vốn cổ phần kỷ lục lên tới khoảng 128.000 tỷ đồng trong năm 2026, gấp hơn 7 lần quy mô phát hành của năm trước và cao hơn 71,6% so với mức trung bình 5 năm gần đây.

Nếu không tăng vốn chủ sở hữu, hệ số an toàn vốn (CAR) của các ngân hàng sẽ bị suy giảm nghiêm trọng khi tài sản có rủi ro tăng lên, từ đó triệt tiêu dư địa mở rộng tín dụng bất kể ngân hàng có dồi dào thanh khoản đến đâu. Làn sóng tăng vốn lịch sử này tập trung ở các định chế hàng đầu.

Võ Hoàng Long – Phòng đầu tư, PHFM