Thị trường chứng khoán Việt Nam đang chứng kiến một giai đoạn chuyển dịch đầy mâu thuẫn. Giai đoạn vừa qua, chỉ số VN-Index liên tục chinh phục các cột mốc mới và thiết lập đỉnh lịch sử vào giữa tháng 5/2026, đồng thời tổ chức xếp hạng FTSE Russell chính thức xác nhận lộ trình nâng hạng lên Thị trường Mới nổi Thứ cấp từ ngày 21/09/2026. Trái ngược với kỳ vọng đón nhận dòng vốn quốc tế quy mô lớn, thị trường lại chứng kiến làn sóng rút ròng kỷ lục của khối ngoại. Sự tương phản gay gắt giữa điểm số thị trường và động thái rút vốn của khối ngoại phản ánh các nút thắt kỹ thuật, sự thay đổi dòng chảy tài chính toàn cầu cùng những rủi ro vĩ mô nội tại mà nhà đầu tư cần quan tâm.

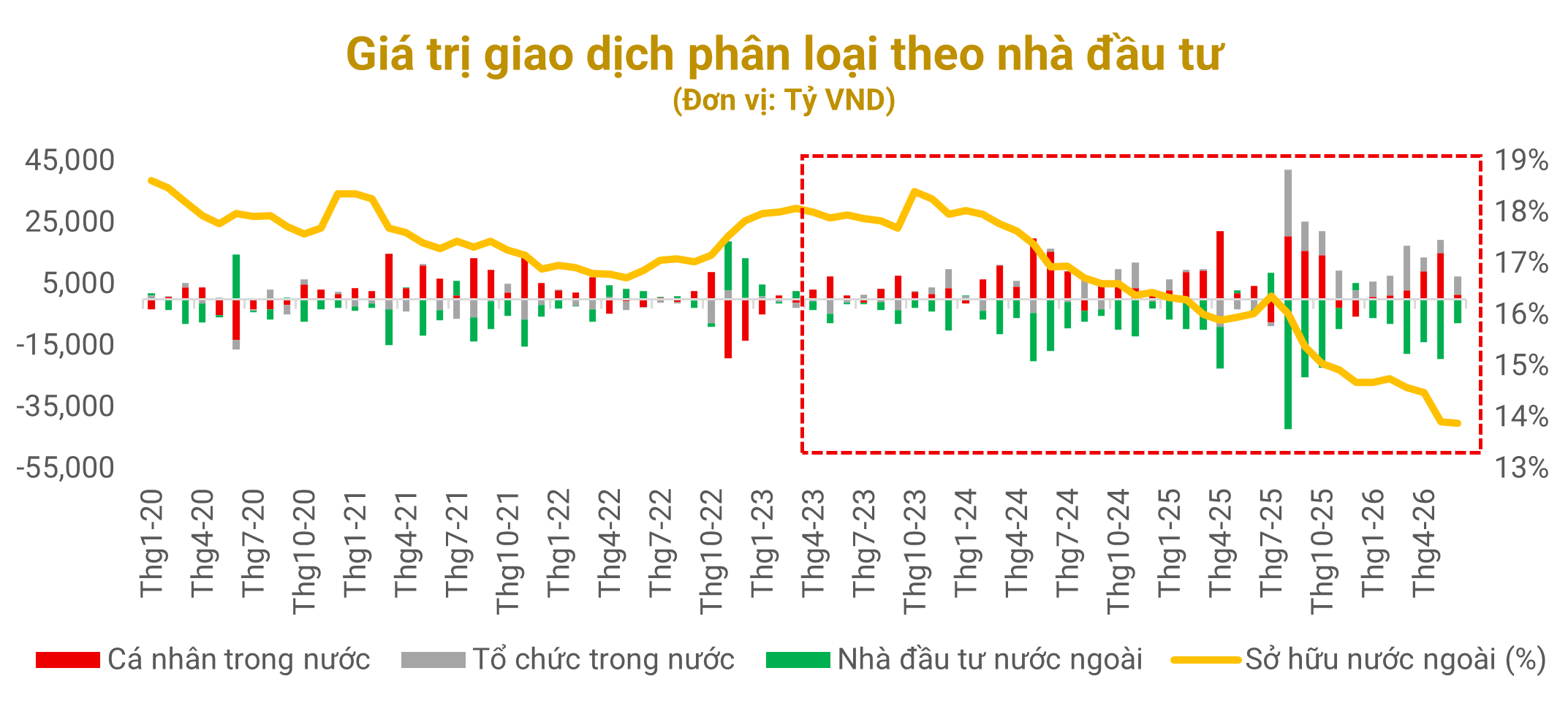

Nguồn: FiinPro, PHFM tổng hợp

Đợt chuyển dịch dòng vốn ngoại ra khỏi thị trường chứng khoán Việt Nam bắt đầu rõ nét từ đầu năm 2023. Tính lũy kế từ năm 2023 đến tháng 5/2026, khối ngoại đã rút ròng gần 11,8 tỷ USD. Tỷ lệ sở hữu nước ngoài tính theo vốn hóa thị trường trên sàn HoSE đã giảm từ mức 17.98% (2023) xuống chỉ còn 13.88% (giữa 2026). Tại sao một thị trường đầy tiềm năng như Việt Nam lại ghi nhận sự rút vốn mạnh mẽ này?

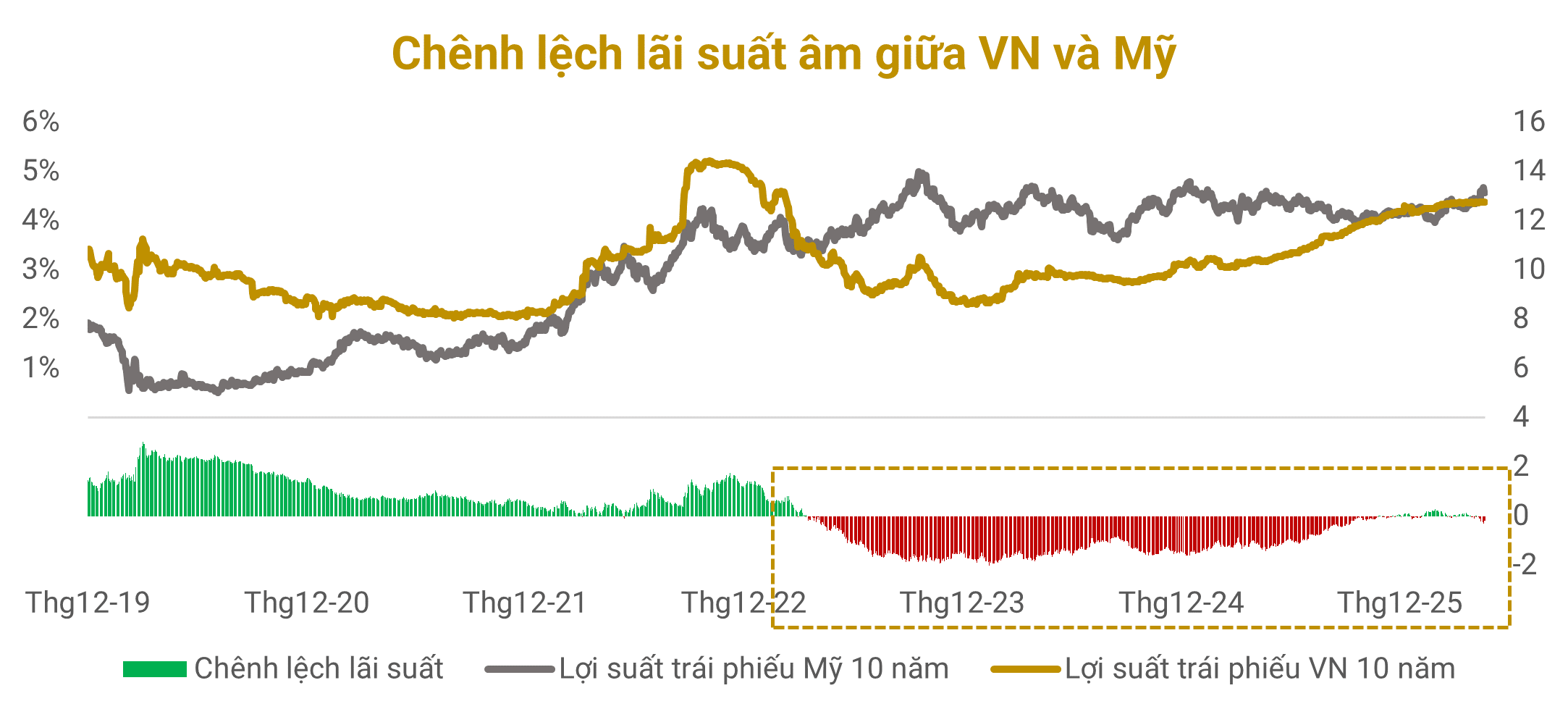

1. Chênh lệch lãi suất âm kéo dài

Từ giai đoạn năm 2023, trong khi Ngân hàng Trung ương Mỹ (FED) liên tục tăng lãi suất để kiềm chế lạm phát, Ngân hàng Nhà nước Việt Nam (NHNN) đã chủ động đi ngược chiều chính sách bằng cách hạ lãi suất điều hành nhằm hỗ trợ nền kinh tế. Sự phân kỳ chính sách này ngay lập tức tạo ra khoảng cách lãi suất âm giữa VND và USD, đẩy tỷ giá vào thế căng thẳng và thúc đẩy khối ngoại phòng thủ bằng cách rút vốn.

Nguồn: Investing.com, PHFM tổng hợp

Mặc dù chênh lệch lãi suất đã được thu hẹp khi Việt Nam khép lại chu kỳ nới lỏng tiền tệ và đảo chiều nâng lãi suất, áp lực tỷ giá vẫn hiện hữu.

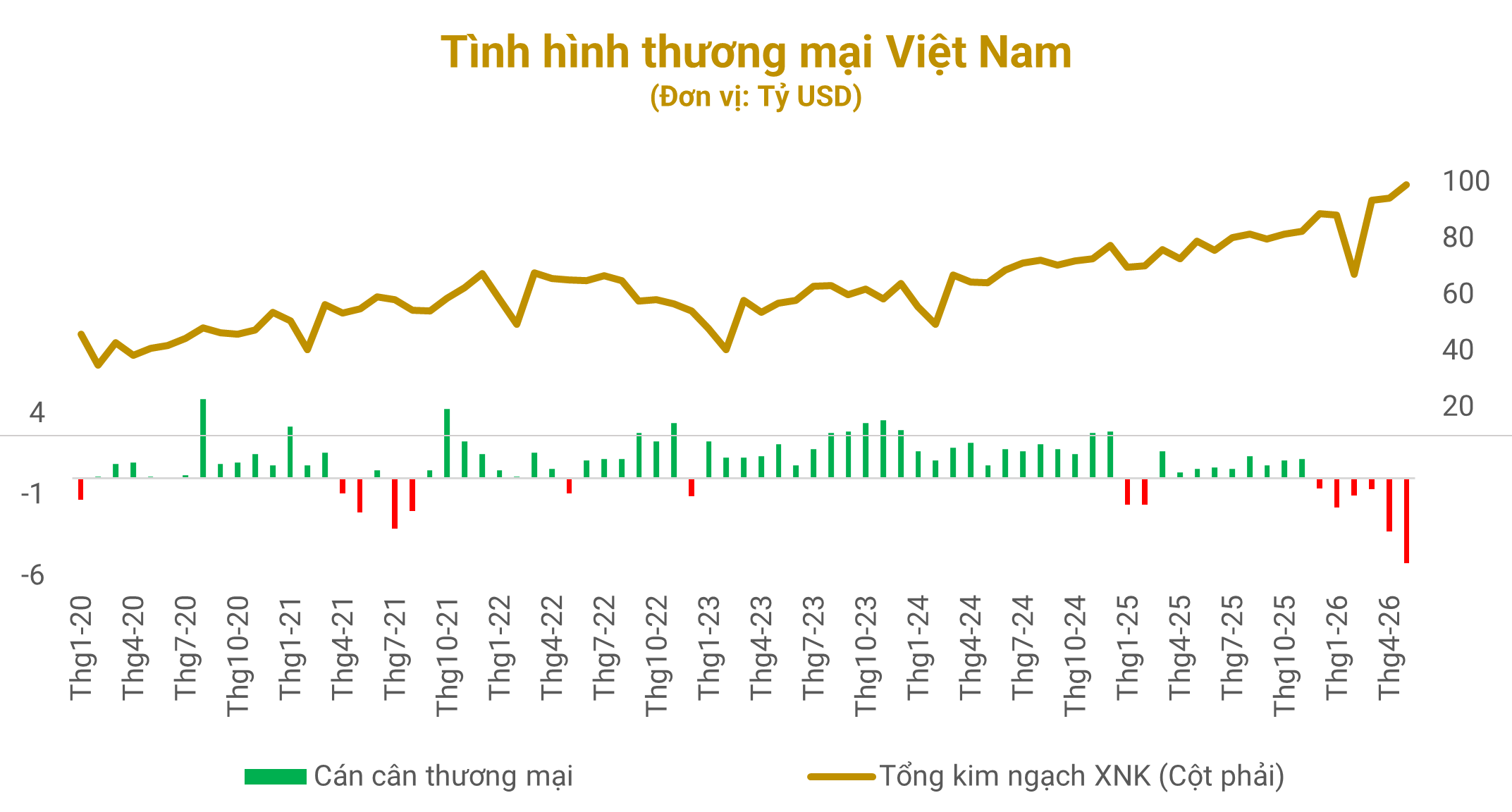

Trong 5 tháng đầu năm 2026, Việt Nam rơi vào tình trạng nhập siêu kỷ lục lên tới 13,8 tỷ USD, trái ngược với trạng thái xuất siêu 5,1 tỷ USD của cùng kỳ năm trước. Sự sụt giảm nghiêm trọng này do doanh nghiệp đẩy mạnh nhập khẩu năng lượng và nguyên vật liệu đầu vào nhằm dự phòng nguy cơ đứt gãy chuỗi cung ứng. Dù đây là bước chuẩn bị cho chu kỳ xuất khẩu cuối năm, nhập siêu lớn vẫn tạo áp lực lớn lên tỷ giá USD/VND.

Nguồn: NSO, PHFM tổng hợp

Đồng thời, áp lực lạm phát gia tăng khi CPI tháng 5 vượt ngưỡng 5% do giá năng lượng leo thang, kéo theo CPI bình quân 5 tháng đầu năm tăng 4,31%. Lạm phát cao kết hợp với thanh khoản thắt chặt khiến lãi suất liên ngân hàng tăng mạnh. Rủi ro tỷ giá và chi phí vốn tăng cao làm suy giảm hiệu suất đầu tư quy đổi về USD, thúc đẩy khối ngoại chọn giải pháp an toàn là chốt lời và rút vốn.

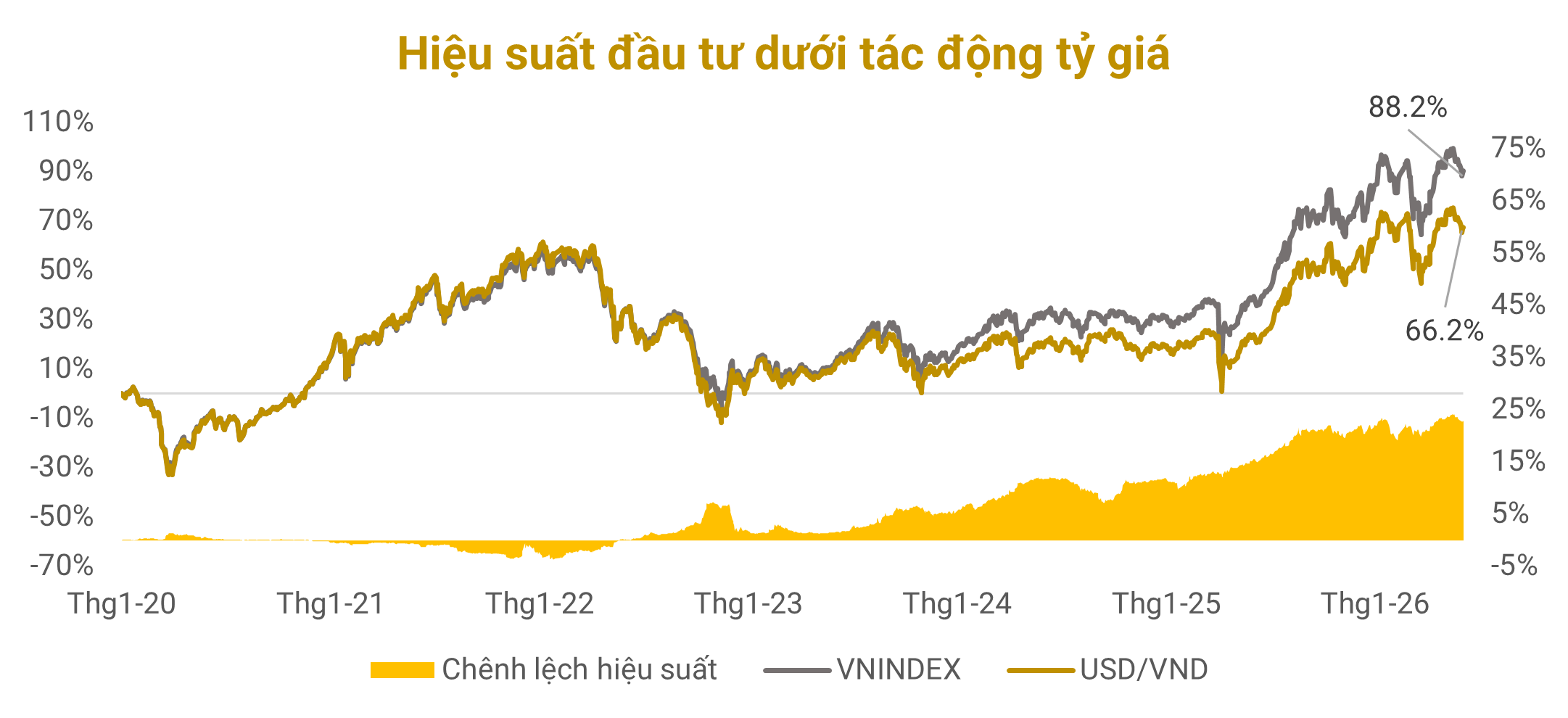

Để hình dung tác động của tỷ giá, giả sử một nhà đầu tư nước ngoài giải ngân vào thị trường chứng khoán Việt Nam từ 2020 và áp dụng chiến lược mua và nắm giữ:

– Về mặt sổ sách bằng VND, họ đang có một tỷ suất sinh lời khoảng 90%.

– Tuy nhiên, do bản chất dòng tiền quốc tế khi tất toán vị thế phải quy đổi ngược lại về đồng tiền gốc, việc đồng VND mất giá mạnh trong 4 năm qua đã trực tiếp bào mòn 22% tổng hiệu suất danh nghĩa đó. Sự sụt giảm này không đến từ năng lực chọn cổ phiếu hay sự sụt giảm của nội tại doanh nghiệp, mà hoàn toàn là chi phí cơ hội của việc cầm giữ một đồng tiền yếu hơn trong một chu kỳ biến động vĩ mô.

Nguồn: FiinPro, PHFM tổng hợp

2. Sự lệch pha cấu trúc ngành và thiếu vắng trụ cột công nghệ

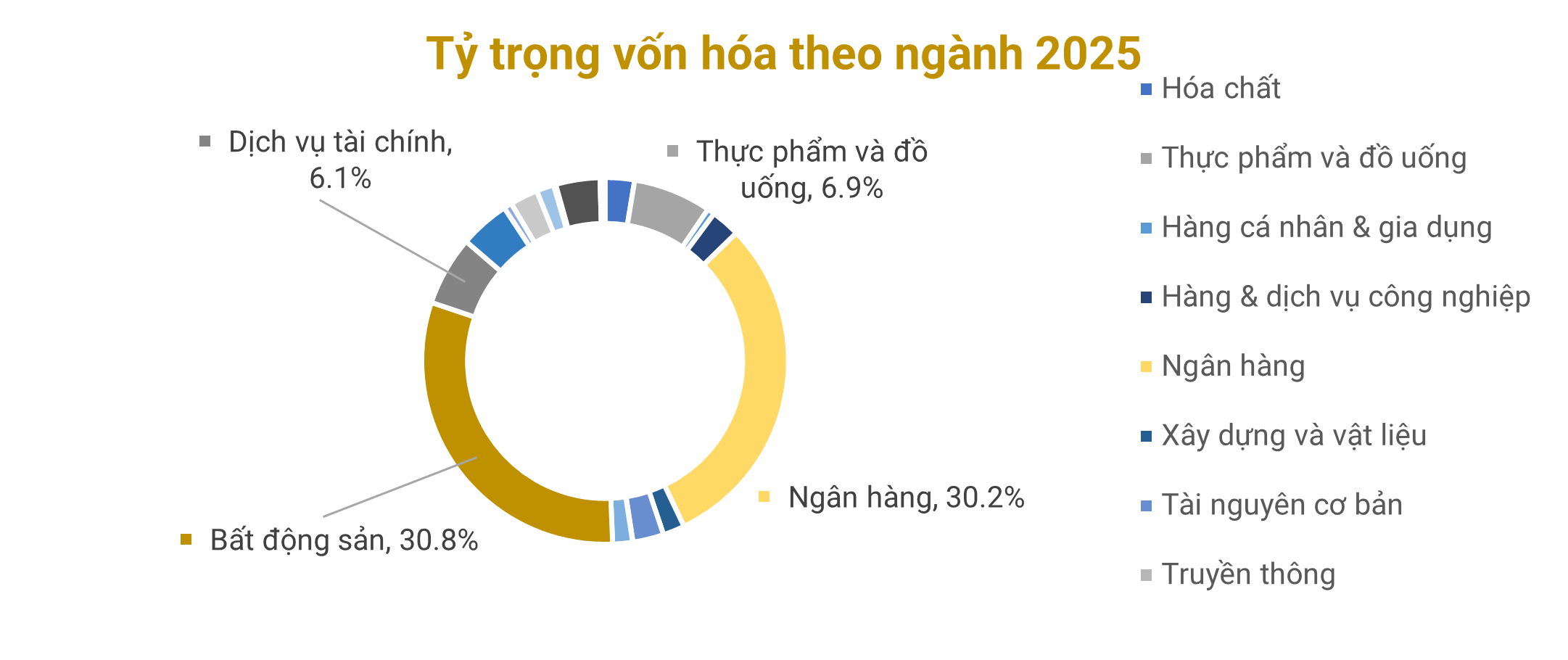

Một hạn chế nội tại là sự mất cân đối cấu trúc ngành của thị trường chứng khoán Việt Nam, vốn bị chi phối nặng nề bởi nhóm ngân hàng và bất động sản. Tính đến cuối tháng 5/2026, 2 ngành này lần lượt chiếm 30,2% và 30,8% tổng vốn hóa của sàn HoSE. Điều này cho thấy sự thiếu vắng các đại diện thuộc ngành công nghệ tiên tiến như AI hay bán dẫn, làm giảm sức hút của Việt Nam đối với các quỹ đầu tư tăng trưởng toàn cầu. Trong khi đó, thị trường bất động sản Việt Nam chững lại dưới tác động của lãi suất tăng từ cuối năm 2025, động lực tăng trưởng của các cổ phiếu trụ cột này bị suy giảm đáng kể.

Nguồn: FiinPro, PHFM tổng hợp

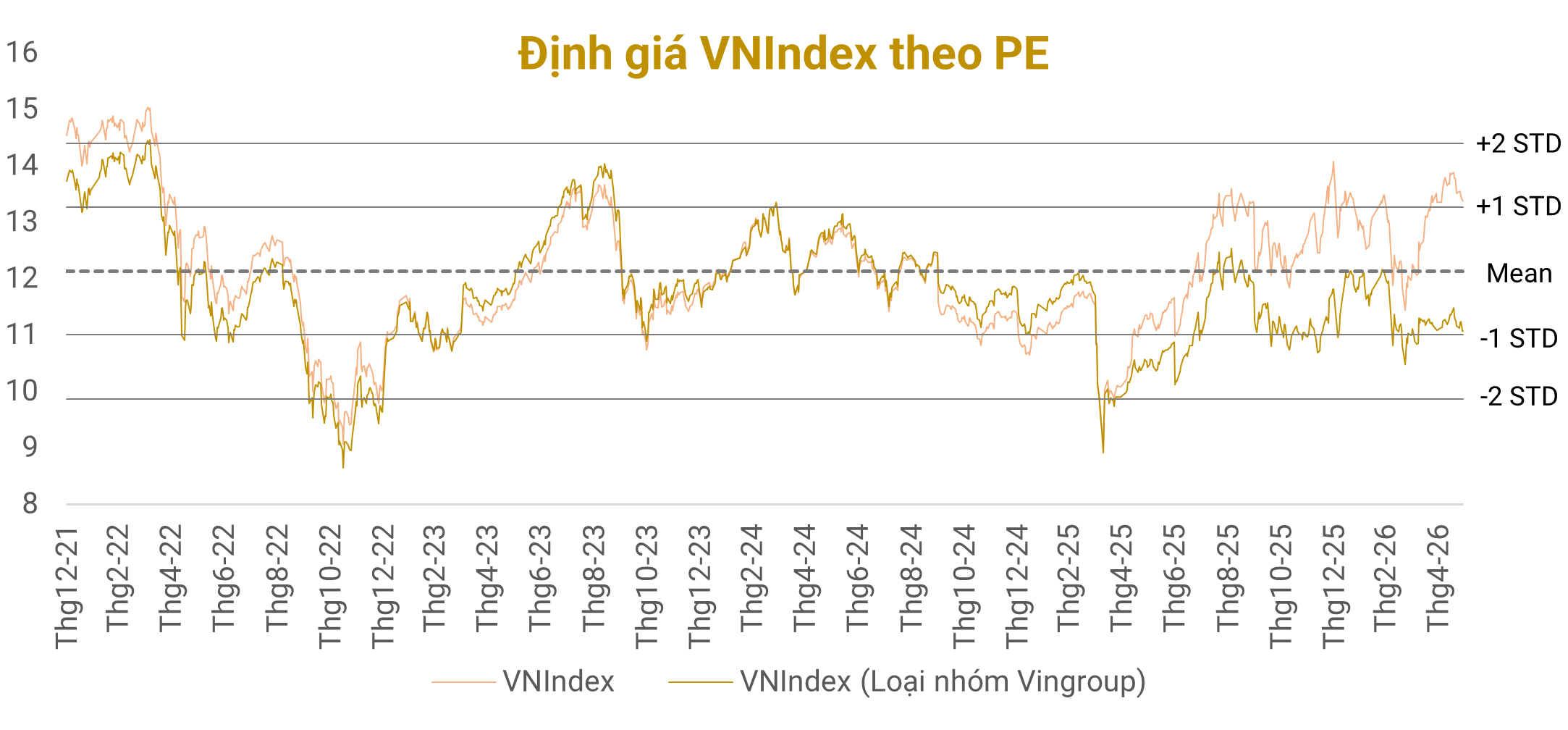

Để làm rõ điều này, cùng nhìn nhận định giá VNIndex so với các thị trường thế giới trong giai đoạn gần đây. Định giá PE đối với VNIndex chỉ khoảng 13,4x và 10,1x nếu bỏ nhóm Vingroup (thấp hơn trung bình 5 năm). Với một mức định giá hợp lý, dòng vốn ngoại vẫn rút ròng khỏi thị trường Việt Nam.

Nguồn: FiinPro, PHFM tổng hợp

Ngược lại, dòng tiền dịch chuyển sang các thị trường mang nhiều triển vọng hơn, khiến chúng trở nên đắt đỏ. Cả ba thị trường S&P 500, TWSE và KOSPI đang được định hình bởi cuộc cách mạng công nghiệp thế hệ mới – Trí tuệ nhân tạo (AI) và chuỗi cung ứng bán dẫn toàn cầu.

– Tại Đài Loan, TSMC chiếm hơn 40% vốn hóa toàn thị trường.

– Tại Hàn Quốc, KOSPI được dẫn dắt bởi Samsung Electronics và SK Hynix.

– Tại Mỹ, nhóm “Magnificent Seven” (7 gã khổng lồ công nghệ Mỹ) đại diện cho hơn 34% tổng vốn hóa của S&P 500.

Nguồn: Bloomberg, PHFM tổng hợp

3. Nâng hạng theo chuẩn MSCI: Điểm đến tiếp theo của Việt Nam

Để thoát khỏi số phận của một tài sản cận biên dễ bị tổn thương trước các cơn gió ngược toàn cầu, điểm đến tiếp theo của Việt Nam là nâng hạng thị trường theo tiêu chí của MSCI – thước đo danh giá nhất quy tụ hơn 80% dòng vốn định hướng mới nổi toàn cầu.

Hiện tại, Việt Nam mới đáp ứng được 10 trên 18 tiêu chí tiếp cận thị trường của MSCI. Để lọt vào danh sách theo dõi nâng hạng của tổ chức này trong giai đoạn 2028 – 2029, Việt Nam bắt buộc phải gỡ bỏ ba vướng mắc kỹ thuật sau:

1. Giới hạn sở hữu nước ngoài (FOL): MSCI yêu cầu cao về tính dễ tiếp cận của cổ phiếu. Các ngành nhạy cảm vẫn bị khống chế room ngoại nghiêm ngặt từ 0% đến 51%, khiến các quỹ lớn không thể mua được lô lớn. Việc triển khai các giải pháp như Chứng chỉ lưu ký không có quyền biểu quyết (NVDR) là yêu cầu bắt buộc.

2. Tự do hóa thị trường ngoại hối: Các thủ tục hành chính liên quan đến chuyển đổi ngoại tệ và giao dịch vốn gián tiếp cần được đơn giản hóa tối đa để đảm bảo dòng vốn có thể ra – vào một cách thông suốt trong ngày thanh toán.

3. Pháp nhân Đối tác Bù trừ Trung tâm (CCP) Độc lập: Trong khi FTSE chấp nhận giải pháp không ký quỹ trước (NPF) của Thông tư 68/2024/TT-BTC như một bước đệm, MSCI yêu cầu phải có một tổ chức CCP độc lập thực chất và vận hành an toàn để bảo lãnh rủi ro thanh toán cho toàn bộ thành viên thị trường. Việc đưa CCP vào vận hành từ đầu năm 2027 sẽ là cột mốc định đoạt khả năng thăng hạng MSCI của Việt Nam.

4. Các yếu tố cần theo dõi để thu hút dòng vốn ngoại

Để tối ưu hóa dòng vốn ngoại và giảm thiểu biến động thị trường trong giai đoạn chuyển tiếp từ tháng 9/2026 đến tháng 9/2027, nhà đầu tư cần theo dõi sát các yếu tố sau:

– Đa dạng hóa cấu trúc hàng hóa niêm yết: Đẩy mạnh tiến trình cổ phần hóa và niêm yết các doanh nghiệp nhà nước quy mô lớn, đồng thời nghiên cứu áp dụng Chứng chỉ lưu ký không có quyền biểu quyết (NVDR) để tháo gỡ nút thắt giới hạn sở hữu nước ngoài mà vẫn giữ vững quyền kiểm soát nhà nước đối với các lĩnh vực then chốt.

– Phát triển nhóm nhà đầu tư tổ chức nội địa: Khuyến khích sự hình thành của các quỹ hưu trí, quỹ bảo hiểm và quỹ tương hỗ trong nước nhằm giảm bớt sự phụ thuộc của thị trường vào dòng tiền đầu cơ ngắn hạn từ các nhà đầu tư cá nhân, thiết lập một nền tảng định giá ổn định và bền vững hơn.

Võ Hoàng Long – Phòng đầu tư, PHFM