Thuế chống bán phá giá thép HRC: Góc nhìn từ vụ việc điều tra AD20

Trong bối cảnh thương mại toàn cầu ngày càng khốc liệt, nhiều quốc gia đã tích cực sử dụng các biện pháp phòng vệ thương mại nhằm bảo vệ ngành công nghiệp trong nước. Xu hướng này trở nên rõ nét hơn từ thời chính quyền Trump, với sự thúc đẩy mạnh mẽ của các chính sách bảo hộ. Các công cụ này giúp các nước ứng phó hiệu quả trước hành vi thương mại không công bằng và làn sóng hàng nhập khẩu tăng đột biến.

Tại Việt Nam, một ví dụ điển hình là vụ việc AD20 liên quan đến việc áp thuế chống bán phá giá đối với sản phẩm thép cuộn cán nóng (HRC). Vụ việc này cho thấy Việt Nam đang thực hiện các biện pháp phòng vệ thương mại nhằm bảo vệ ngành thép trong nước trước nguy cơ hàng nhập khẩu giá rẻ gây thiệt hại cho các doanh nghiệp nội địa.

Phòng vệ thương mại là gì

Từ khi ra đời, WTO đã giúp duy trì tự do thương mại, thúc đẩy tăng trưởng kinh tế, giảm giá cả và thúc đẩy đổi mới sáng tạo bằng cách cho phép hàng hóa và dịch vụ lưu thông qua biên giới với ít rào cản hơn, giúp các quốc gia chuyên môn hóa và mở ra các thị trường mới. Tuy nhiên, một số công ty và quốc gia thường xuyên có những hành vi thương mại không công bằng, gây gián đoạn hệ thống thương mại. Để đảm bảo sự công bằng, WTO cho phép các quốc gia thành viên sử dụng biện pháp phòng vệ thương mại để bảo vệ lợi ích của mình.

Cách xác định các biện pháp phòng vệ thương mại

Tổ chức Thương mại Thế giới (WTO) cho phép các quốc gia thành viên sử dụng ba loại biện pháp phòng vệ thương mại:

- Thuế chống bán phá giá: Bảo vệ ngành công nghiệp trong nước khỏi hàng hóa nhập khẩu với mức giá thấp hơn giá trị thị trường (bán phá giá), gây thiệt hại cho các nhà sản xuất nội địa.

- Thuế chống trợ cấp: Bảo vệ ngành công nghiệp trong nước khỏi hàng hóa nhập khẩu được trợ cấp bởi chính phủ khác. Trợ cấp bao gồm các khoản hỗ trợ bằng tiền hoặc giảm trừ chi phí, từ đó giúp hàng hóa cạnh tranh hơn.

- Thuế bảo hộ: Bảo vệ ngành công nghiệp trong nước trước làn sóng nhập khẩu tăng đột biến có thể gây thiệt hại cho các doanh nghiệp nội địa. Thuế bảo hộ có thể áp ngay cả khi mức giá bình thường và không chịu tác động của hành vi bán phá giá.

Việc xác định các hành vi thương mại không công bằng liên quan đến nhiều yếu tố pháp lý và kinh tế, có thể khác nhau tùy theo loại biện pháp phòng vệ thương mại được áp dụng. Tuy nhiên, nhìn chung, các yếu tố này có thể được phân thành ba nhóm chính, bao gồm: (1) Thiệt hại của thị trường nội địa, (2) Hành vi bán phá giá là hiện hữu, và (3) Mối quan hệ nhân quả.

- Thiệt hại của thị trường nội địa

Bất kể hành vi bán phá giá, trợ cấp, hay bảo hộ thương mại, sẽ không có biện pháp phòng vệ nào được áp dụng nếu không chứng minh được thiệt hại của thị trường nội địa.

Thuật ngữ “thiệt hại” được hiểu là (i) thị trường nội địa bị thiệt hại nghiêm trọng, (ii) thị trường nội địa có nguy cơ bị thiệt hại nghiêm trọng, hoặc (iii) rủi ro cản trở sự phát triển của thị trường nội địa. Trong quá trình xác định thiệt hại, cần phải đánh giá các yếu tố liên quan đến sản lượng và giá bán của hàng nhập khẩu đối với thị trường nội địa. Bên cạnh đó, các yếu tố kinh tế khác cũng cần được xem xét, bao gồm: doanh số bán hàng, lợi nhuận, thị phần, năng lực sản xuất, việc làm, và mức độ bán phá giá.

Thuật ngữ “thị trường nội địa” được hiểu là các nhà sản xuất trong nước có tỷ trọng sản xuất lớn, có khả năng đại diện cho năng lực sản xuất của thị trường nội địa. Theo hướng dẫn của WTO, các đối tượng liên quan đến việc điều tra không được phép đại diện cho thị trường nội địa.

- Hành vi bán phá giá là hiện hữu

Ngoại trừ bảo hộ thương mại, việc chứng minh hành vi phá giá là yêu cầu tối quan trọng trong việc điều tra chống bán phá giá và chống trợ cấp, bên cạnh việc chứng minh thiệt hại của thị trường nội địa. Việc xác định hành vi phi thương mại giúp cơ quan chứng năng đưa thị trường về trạng thái công bằng hơn, giảm thiếu tác động việc phá giá.

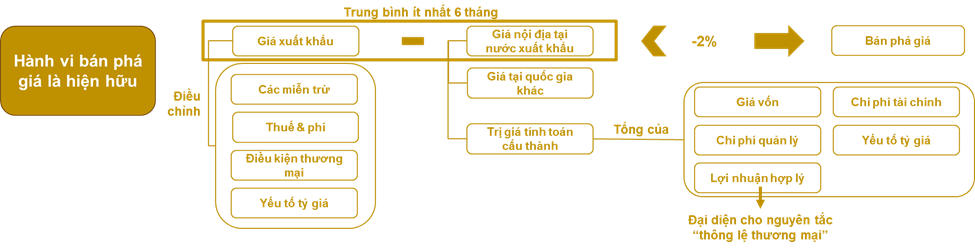

Biên độ phá giá được tính bằng cách so sánh giá xuất khẩu với một trong ba phương pháp: (i) giá nội địa tại nước xuất khẩu, (ii) giá tại quốc gia khác, hoặc (iii) trị giá tính toán cấu thành.

Giá xuất khẩu cần được điều chỉnh các yếu tố miễn trừ, thuế và phí, điều kiện thương mại, và yếu tố tỷ giá.

Trong ba phương pháp so sánh với giá xuất khẩu, phương pháp trị giá tính toán cấu thành (CNV) được sử dụng nhiều nhất vì trong hầu hết trường hợp, hai phương pháp còn lại thường không đáng tin hoặc bị sai lệch.

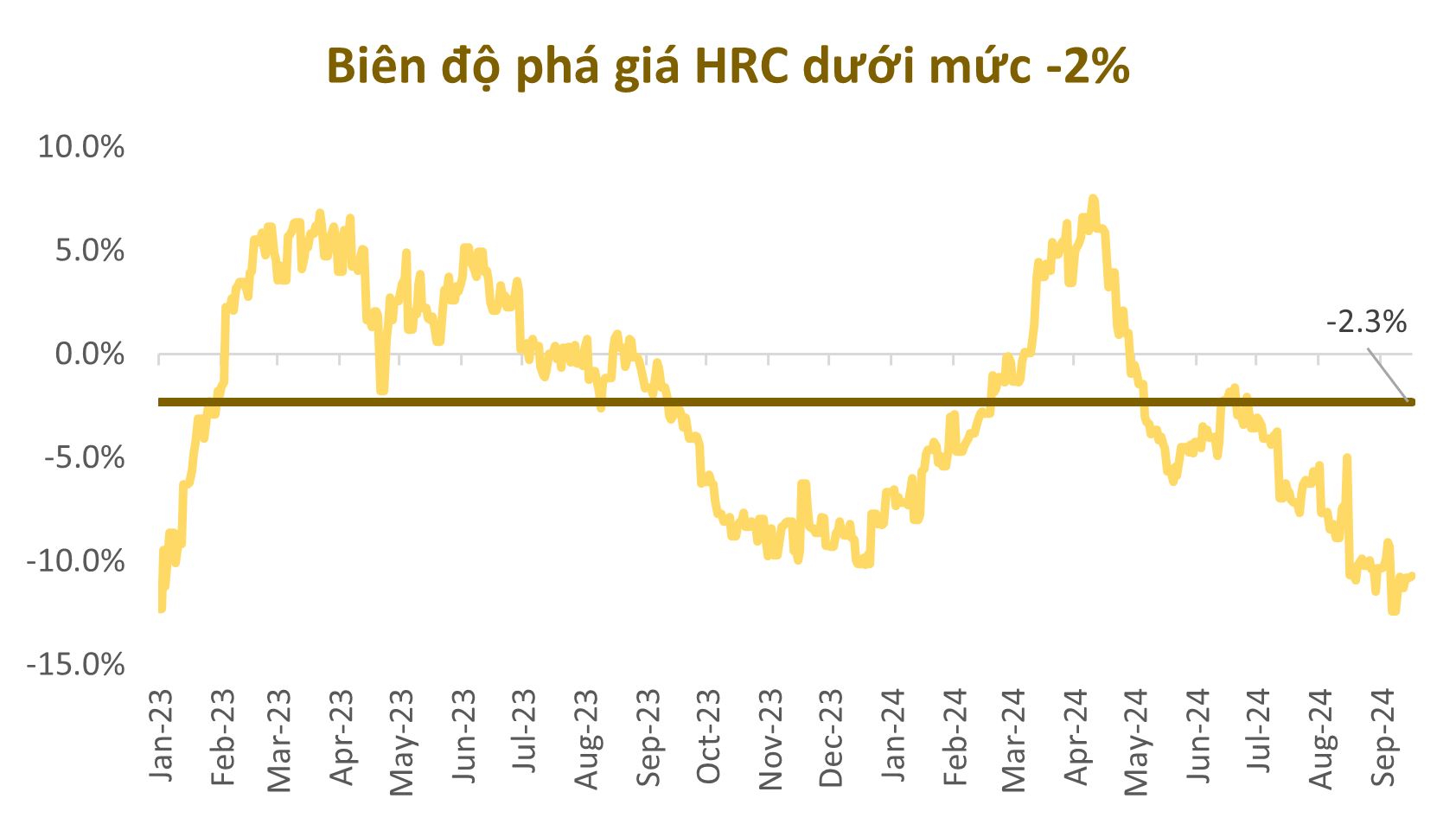

Ý tưởng đằng sau việc so sánh giá xuất khẩu và trị giá tính toán cấu thành trong việc tính biên độ phá giá chính nhằm xác định liệu giá bán có thấp hơn giá thị trường, hay bán phá giá hay không. Thuế chống bán phá giá sẽ được áp dụng nếu biên độ bán phá giá vượt trên mốc 2%, trong khi đối với các trường hợp chống trợ cấp, mức độ trợ cấp cần được xác định rõ ràng.

- Mối quan hệ nhân quả

Việc chứng minh mối liên hệ nhân quả phải dựa trên việc cân nhắc tất cả các yếu tố liên quan khác. Cơ quan chức năng cần phải đánh giá các yếu tố khác ngoài thiệt hại từ yếu tố bán phá giá. Các yếu tố khác bao gồm thay đổi cung cầu và cải thiện công nghệ sản xuất. Bất kỳ thiệt hại nào do những “yếu tố khác” này gây ra phải được loại khỏi việc xác định yếu tố bán phá giá.

Vì sao thuế chống bán phá giá HRC là không thể tránh khỏi

Thuế chống án phá giá sản phẩm thép cán nóng (HRC) hay AD20 tại Việt Nam được nhận định là không thể tránh khỏi bởi vì thỏa mãn đồng thời cả ba điều kiện để áp thuế gồm thị trường nội địa bị thiệt hại, hành vi bán phá giá là hiện hữu và mối quan hệ nhân quả rõ rang.

- Thiệt hại của thị trường nội địa

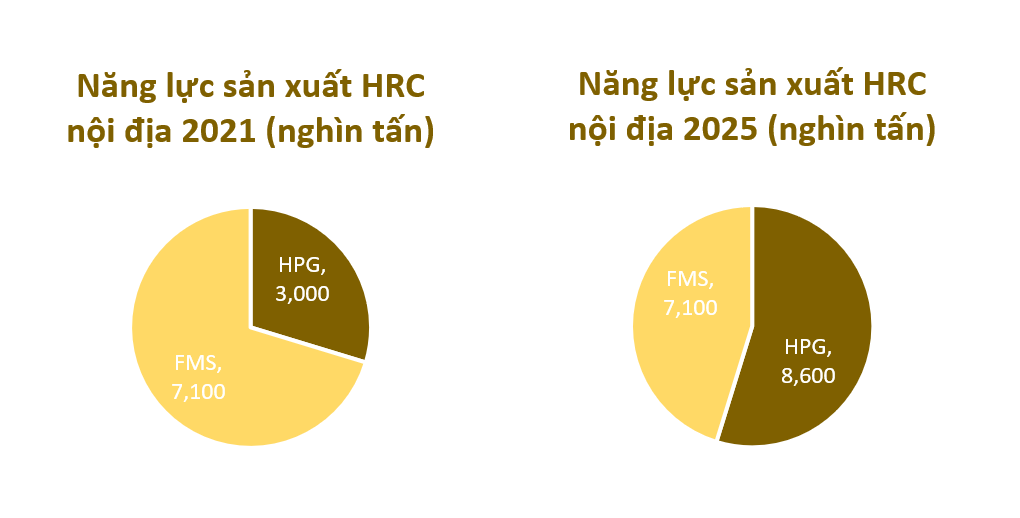

Tại Việt Nam, chỉ có 2 nhà sản xuất HRC là Hòa Phát (HPG) và Formosa (FMS). Năm 2021, HPG không thể đại diện cho thị trường HRC nội địa bởi vì thị phần sản xuất dưới 50%. Tuy nhiên, năm 2025, bức tranh sản xuất HRC đã thay đổi – HPG hiện nay chiếm phần lớn năng lực sản xuất HRC và vì vậy HPG đủ khả năng để đại diện thị trường HRC nội địa để đệ đơn yêu cầu các biện pháp phòng vệ thương mại.

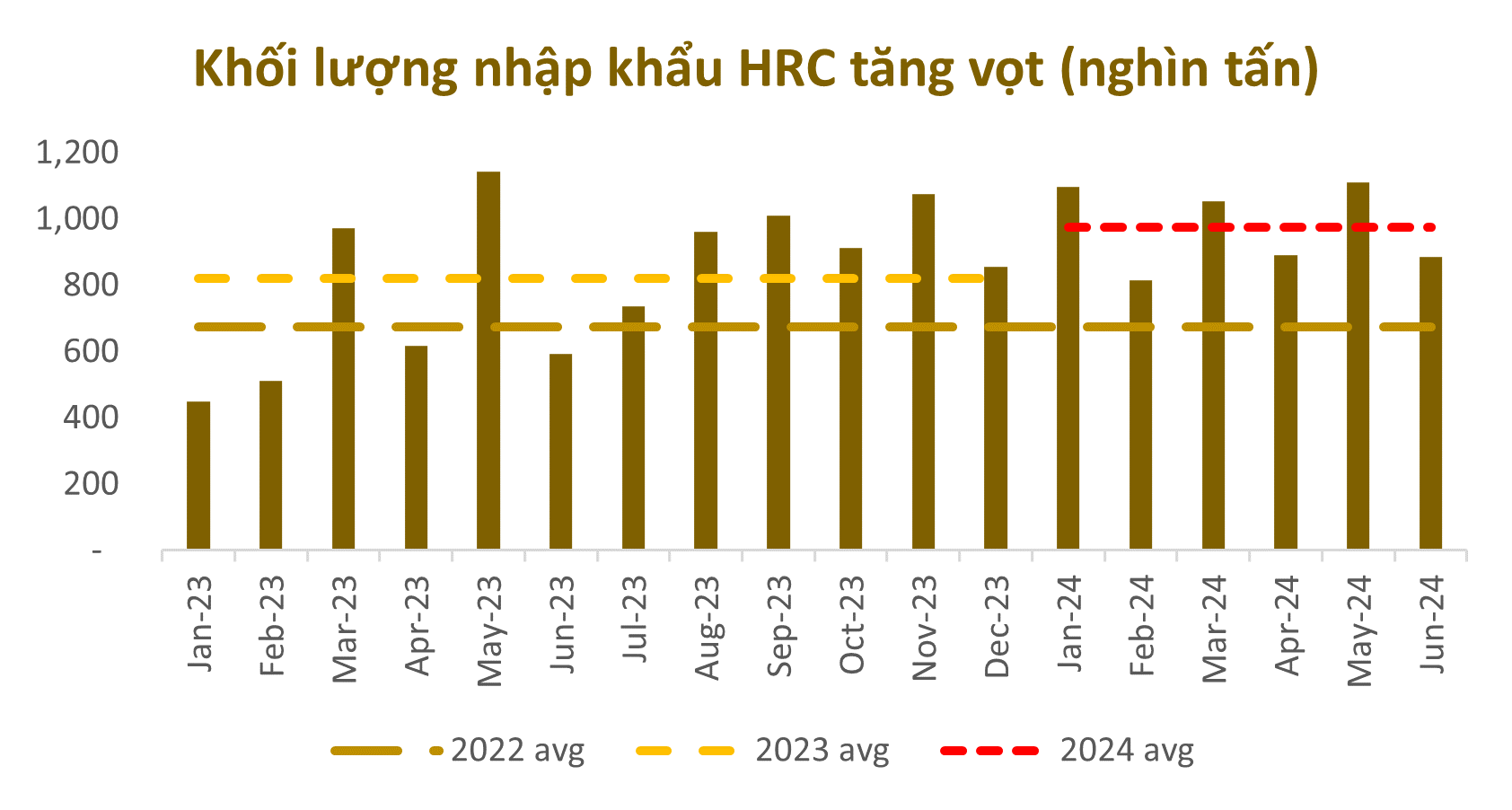

Về thiệt hại, khối lượng nhập khẩu đã tăng vọt khoảng 25%, mặc dù nửa đầu năm thường là mùa thấp điểm. Chỉ riêng trong nửa đầu năm 2024, trung bình hàng tháng lượng nhập khẩu đã đạt 1 triệu tấn — nếu quy đổi theo năm, con số này tương đương 12 triệu tấn, chiếm 120% công suất sản xuất nội địa năm 2024 và 80% công suất dự kiến của năm 2025.

- Hành vi bán phá giá là hiện hữu

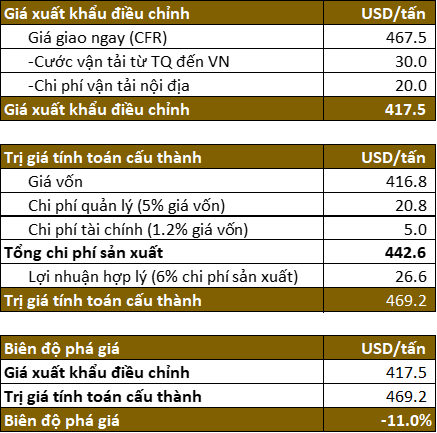

Giá xuất khẩu điều chỉnh của HRC nhập khẩu từ trung quốc đang được bán với giá 417.5 USD/tấn tại thị trường Việt Nam, điều chỉnh cho cước tàu, bảo hiểm, và vận chuyển nội địa.

Trị giá tính toán cấu thành phản ánh tất cả chi phí sản xuất, bao gồm phần lợi nhuận hợp lý được tính toán là 469.2 USD/tấn.

Dựa trên ước tính, giá xuất khẩu điều chỉnh thấp hơn 11% so với trị giá tính toán cấu thành, hay biên độ phá giá là 11%. Điều này có nghĩa là nhà xuất khẩu đang hạ giá bán thấp hơn giá thị trường 11% và hành vi bán phá giá là hiện hữu.

Hơn nữa, biên độ phá giá trung bình duy trì ở mức dưới -2% trong suốt 18 tháng liên tục, vượt quá ngưỡng thời gian 6 tháng theo hướng dẫn của WTO quy định.

- Mối quan hệ nhân quả

Biên độ phá giá duy trì ở mức -11%, cùng với việc liên tục bán thấp hơn giá nội địa, đã dẫn đến giá bán giảm, thị phần bị thu hẹp và lợi nhuận suy giảm đối với các nhà sản xuất thép cuộn cán nóng (HRC) trong nước. Các dấu hiệu trên trùng khớp về mặt thời gian và thống kê với làn sóng gia tăng nhập khẩu phá giá, từ đó cho thấy một mối liên hệ nhân quả rõ ràng và củng cố căn cứ để áp dụng thuế chống bán phá giá theo các quy định của WTO.

Ảnh hưởng đến ngành thép

Ngày 21 tháng 2 năm 2025, Bộ Công Thương đã ban hành Quyết định số 460/QĐ-BCT về việc áp dụng thuế chống bán phá giá tạm thời (AD20) đối với sản phẩm thép cuộn cán nóng có xuất xứ từ Trung Quốc, với mức thuế chống bán phá giá từ 19,38% đến 27,83%, có hiệu lực từ ngày 8 tháng 3 năm 2025. Đây là một quyết định quan trọng của Bộ Công Thương nhằm bảo vệ ngành sản xuất thép trong nước trước sự gia tăng của thép nhập khẩu bán phá giá.

Về lâu dài, sự thay đổi mang tính cấu trúc ngành sẽ củng cố vị thế của các nhà sản xuất thép cuộn cán nóng trong nước, giúp nâng cao năng lực sản xuất, duy trì lợi thế cạnh tranh và giảm thiểu tác động từ các hành vi thương mại không công bằng.

Lê Thắng Anh Tuyên – Phòng Đầu tư PHFM