Vì sao bất động sản đóng vai trò quan trọng trong động lực tăng trưởng của Việt Nam

Bất động sản từ lâu đã được xem là một trong những ngành có ảnh hưởng lớn nhất đối với nền kinh tế Việt Nam, do mối liên kết chặt chẽ với các lĩnh vực như xây dựng, tài chính, vật liệu và tiêu dùng. Một sự thay đổi nhỏ trong thị trường bất động sản cũng có thể lan tỏa đến nhiều ngành khác — từ dòng tín dụng ngân hàng cho đến nhu cầu lao động — khiến bất động sản trở thành thước đo phản ánh cả tâm lý ngắn hạn lẫn xu hướng tăng trưởng dài hạn của nền kinh tế.

Trong bài viết này, chúng ta sẽ tìm hiểu cách bất động sản định hình quá trình phát triển kinh tế của Việt Nam, vì sao lĩnh vực này vẫn giữ vai trò trụ cột trong các động lực tăng trưởng, và ý nghĩa đối với thị trường trong thời gian tới.

Bất động sản: một trụ cột trong động lực tăng trưởng

- Ảnh hưởng lên nền kinh tế

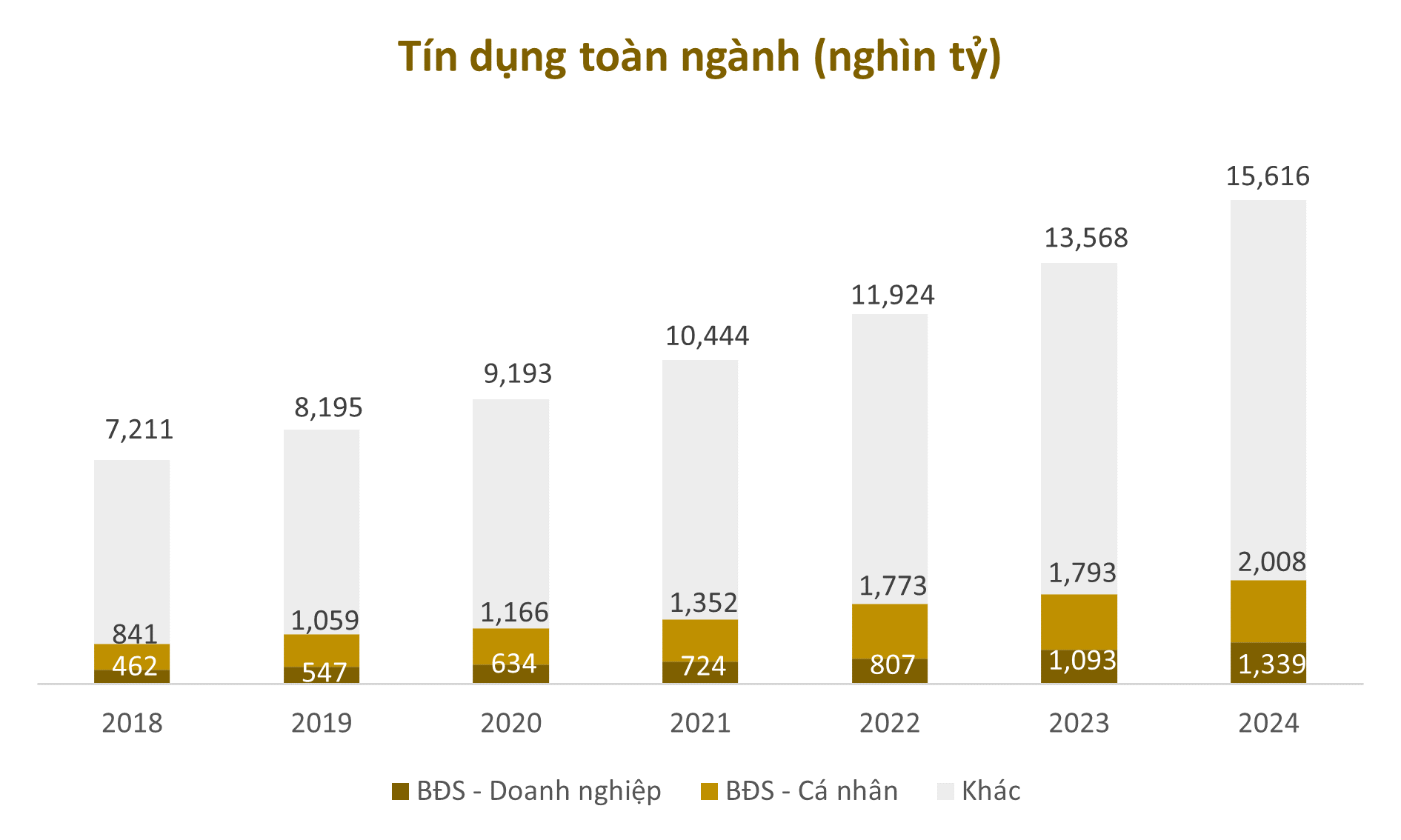

Bất động sản chiếm tỷ trọng đáng kể trong hệ thống tín dụng của Việt Nam, dư nợ cho vay kinh doanh và cá nhân đạt 4,3 triệu tỷ đồng vào năm 2024 — tăng 16% so với cùng kỳ năm trước và chiếm 21,4% tổng dư nợ tín dụng.

Tuy nhiên, ảnh hưởng của bất động sản không chỉ dừng lại ở hoạt động cho vay trực tiếp. Ở các ngành nghề khác, bất động sản vẫn là tài sản thế chấp chủ yếu, đóng vai trò nền tảng giúp doanh nghiệp và cá nhân tiếp cận nguồn vốn. Theo quan sát, bất động sản được sử dụng làm tài sản thế chấp cho ít nhất 40–50% tổng giá trị các khoản vay, cho thấy tác động lớn của lĩnh vực này đối với dòng tín dụng và hoạt động kinh tế.

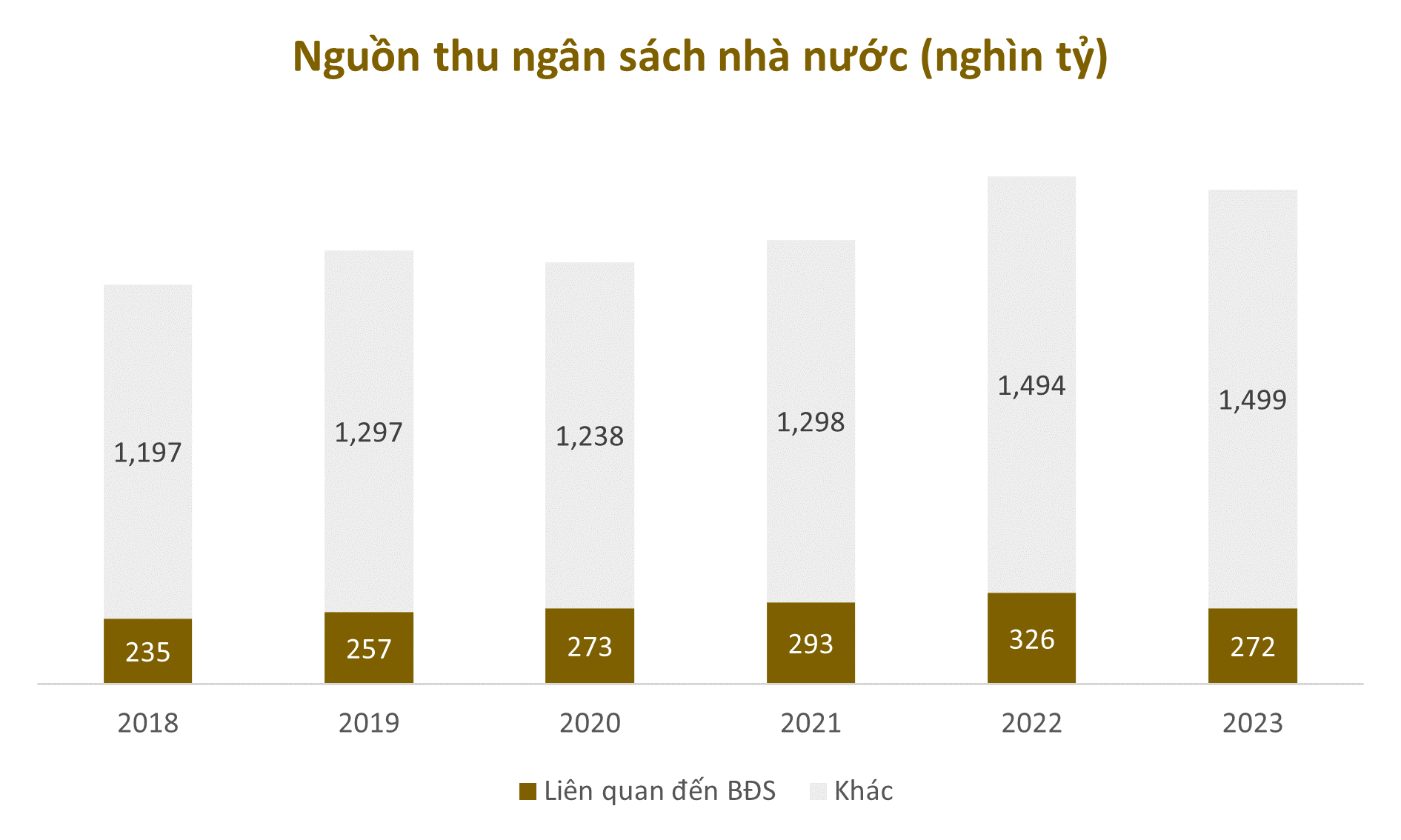

Bất động sản cũng đóng góp đáng kể vào nguồn thu ngân sách nhà nước. Năm 2024, tổng thuế và phí từ lĩnh vực này đạt 272 nghìn tỷ đồng, tương đương 15,4% tổng thu ngân sách — đứng thứ ba sau thuế thu nhập doanh nghiệp và thuế giá trị gia tăng.

Trong đó, riêng tiền sử dụng đất chiếm tới 56,9% tổng nguồn thu từ bất động sản, cho thấy tầm quan trọng của nguồn thu ổn định này cho ngân sách nhà nước. Ngoài ra, các loại thuế khác liên quan đến bất động sản — như thuế VAT đánh trên sản phẩm cuối cùng và thuế thu nhập doanh nghiệp từ các chủ đầu tư — cũng đóng góp đáng kể, mặc dù khó xác định chính xác quy mô.

- Ảnh hưởng lên thị trường chứng khoán

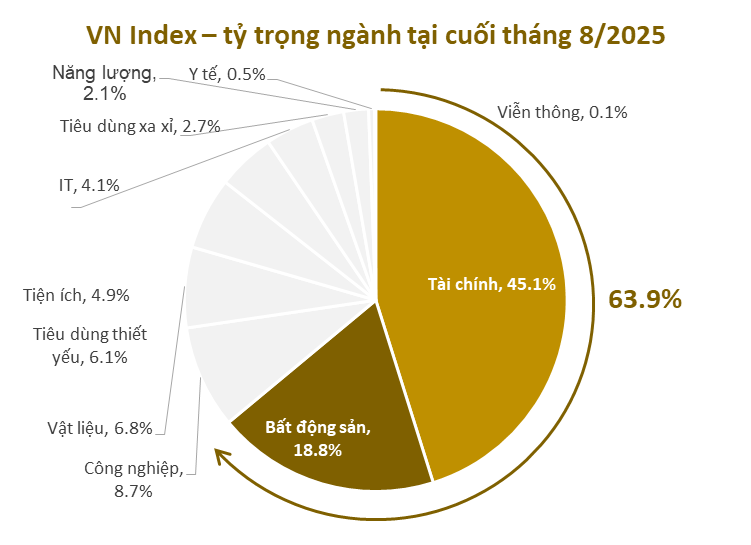

Chỉ số VN Index tập trung chủ yếu vào hai nhóm ngành — Tài chính (45,1%) và Bất động sản (18,8%) — chiếm gần hai phần ba tổng vốn hóa thị trường (63,9%). Dù Bất động sản là nhóm ngành lớn thứ hai xét riêng lẻ, nhưng tầm ảnh hưởng thực tế của nó còn vượt xa hơn thế.

Nhóm Tài chính, vốn chiếm tỷ trọng lớn nhất trong chỉ số, có mối liên hệ chặt chẽ với hoạt động cho vay liên quan đến bất động sản và thường dùng bất động sản làm tài sản thế chấp. Mối quan hệ phụ thuộc lẫn nhau này khiến chu kỳ bất động sản có tác động lớn không chỉ đến hiệu quả hoạt động của chính ngành này, mà còn ảnh hưởng đến sự ổn định và định giá của lĩnh vực tài chính — qua đó định hình toàn bộ diễn biến của thị trường.

Không ảnh hưởng thị trường cổ phiếu, thị trường trái phiếu cũng phản ánh rõ sự quan trọng của hai nhóm ngành này. Trong tám tháng đầu năm 2025, lượng trái phiếu phát hành từ các doanh nghiệp thuộc lĩnh vực Tài chính và Bất động sản chiếm tới 80% tổng lượng phát hành, một lần nữa nhấn mạnh vai trò trung tâm của bất động sản trong thị trường vốn của Việt Nam.

Những diễn biến thị trường bất động sản gần đây

- Những diễn biến gần đây về chính sách

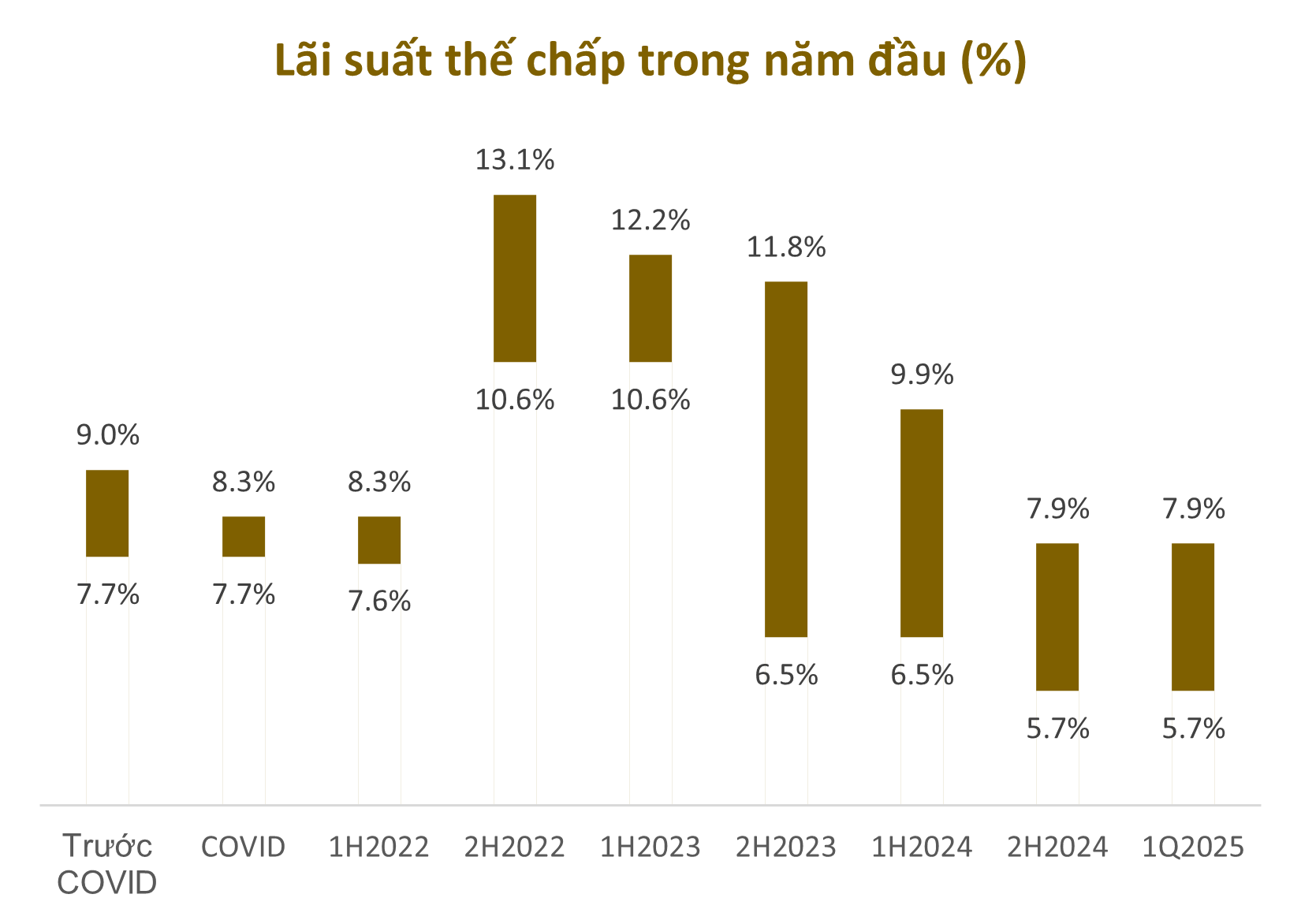

Về chính sách, các chương trình cho vay thế chấp tại Việt Nam đã dần được nới lỏng sau giai đoạn COVID. Lãi suất vay mua nhà tại các ngân hàng lớn đã giảm từ mức 7,7–9,0% trước COVID xuống còn 5,7–7,9% vào quý I/2025, phản ánh chính sách tiền tệ nới lỏng của Ngân hàng Nhà nước Việt Nam.

Bên cạnh đó, việc giảm yêu cầu về dòng tiền trả trước giúp người mua nhà có thể thanh toán phần vốn tự có thấp hơn — chỉ từ 8,6% đến 20% — trước khi nhận bàn giao bất động sản..

Ngoài ra, việc sáp nhập các tỉnh đã giúp cải thiện khả năng tiếp cận tín dụng tại các tỉnh vùng ven. Hầu hết các ngân hàng cung cấp tỷ lệ cho vay trên giá trị tài sản (LTV) cao hơn tại các thành phố lớn, thường dao động trong khoảng 70–80% tùy theo hồ sơ tín dụng. Ngược lại, tại các tỉnh và thành phố nhỏ, tỷ lệ LTV thường thấp hơn, trung bình khoảng 60–70%.

Nhìn chung, những diễn biến này góp phần nâng cao khả năng tiếp cận tín dụng và thúc đẩy tài chính toàn diện trên phạm vi rộng hơn các địa phương.

- Những diễn biến gần đây về thị trường

Hoạt động xây dựng bất động sản đang lấy lại đà tăng trưởng, phân khúc nhà ở bứt phá mạnh trong quý II/2025. Tổng cộng có 1.517 dự án — tương đương khoảng 544.000 căn hộ — đang được triển khai, tăng 36% so với quý trước. Khu vực miền Bắc dẫn đầu đà phục hồi, chủ yếu nhờ các dự án quy mô lớn của Vingroup, vốn không gặp trở ngại pháp lý nào kể từ năm 2022.

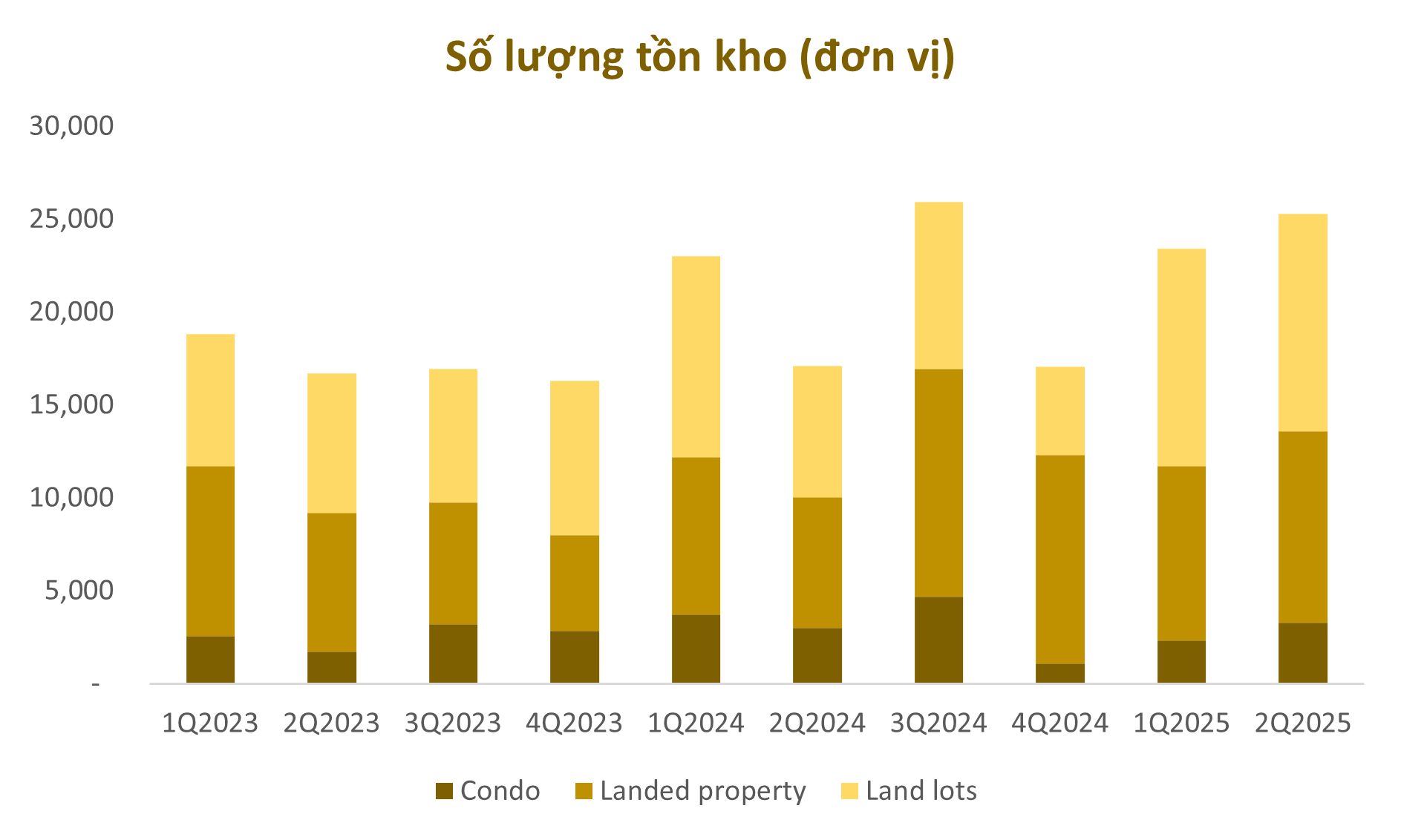

Tồn kho đã tăng mạnh kể từ quý III/2024 sau khi luật mới có hiệu lực. Tính đến quý II/2025, tổng lượng tồn kho đạt hơn 25.294 sản phẩm, bao gồm 3.287 căn hộ chung cư, 10.290 nhà ở thấp tầng và 11.717 lô đất. So với quý I/2025, tồn kho tăng nhẹ, trong đó nhà ở riêng lẻ tăng 9%, đất nền tăng 0,3% và căn hộ chung cư tăng tới 40,5%.

Quy định mới có hiệu lực từ ngày 1/7/2024 đã củng cố niềm tin của các chủ đầu tư, thúc đẩy gia tăng lượng hàng tồn kho đáng kể.

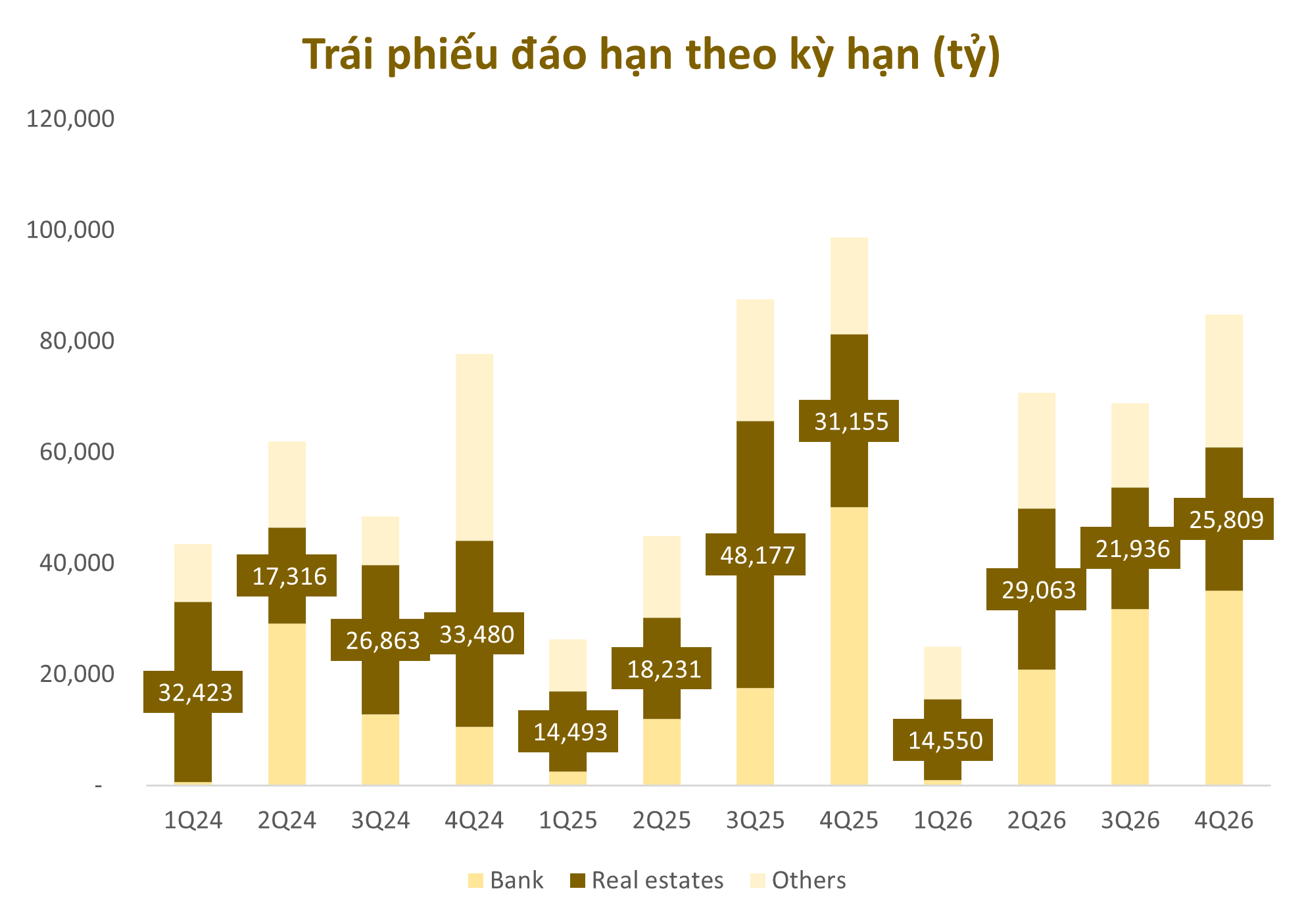

Áp lực của thị trường trái phiếu được dự báo sẽ tập trung chủ yếu trong nửa cuối năm 2025. Đến thời điểm hiện tại, phần lớn các chủ đầu tư có trái phiếu gặp khó khăn đã huy động được nguồn vốn để thu xếp thành công. Nhờ đó, áp lực dòng tiền đối với các doanh nghiệp bất động sản được kỳ vọng sẽ giảm đáng kể, mở đường cho một chu kỳ mới của thị trường.

Giao dịch căn hộ và nhà ở thấp tầng tăng mạnh khi các nút thắt trên thị trường dần được gỡ bỏ. Trong quý II/2025, tổng số giao dịch đạt 34.461 sản phẩm — tăng 33,1% so với cùng kỳ và 2,6% so với quý trước — nhờ nguồn cung được cải thiện rõ rệt.

Trong khi đó, giao dịch đất nền đạt 122.560 lô, giảm nhẹ 1,9% so với cùng kỳ nhưng tăng mạnh 21,3% so với quý trước, phản ánh đà phục hồi tích cực so với nền cao của năm trước.

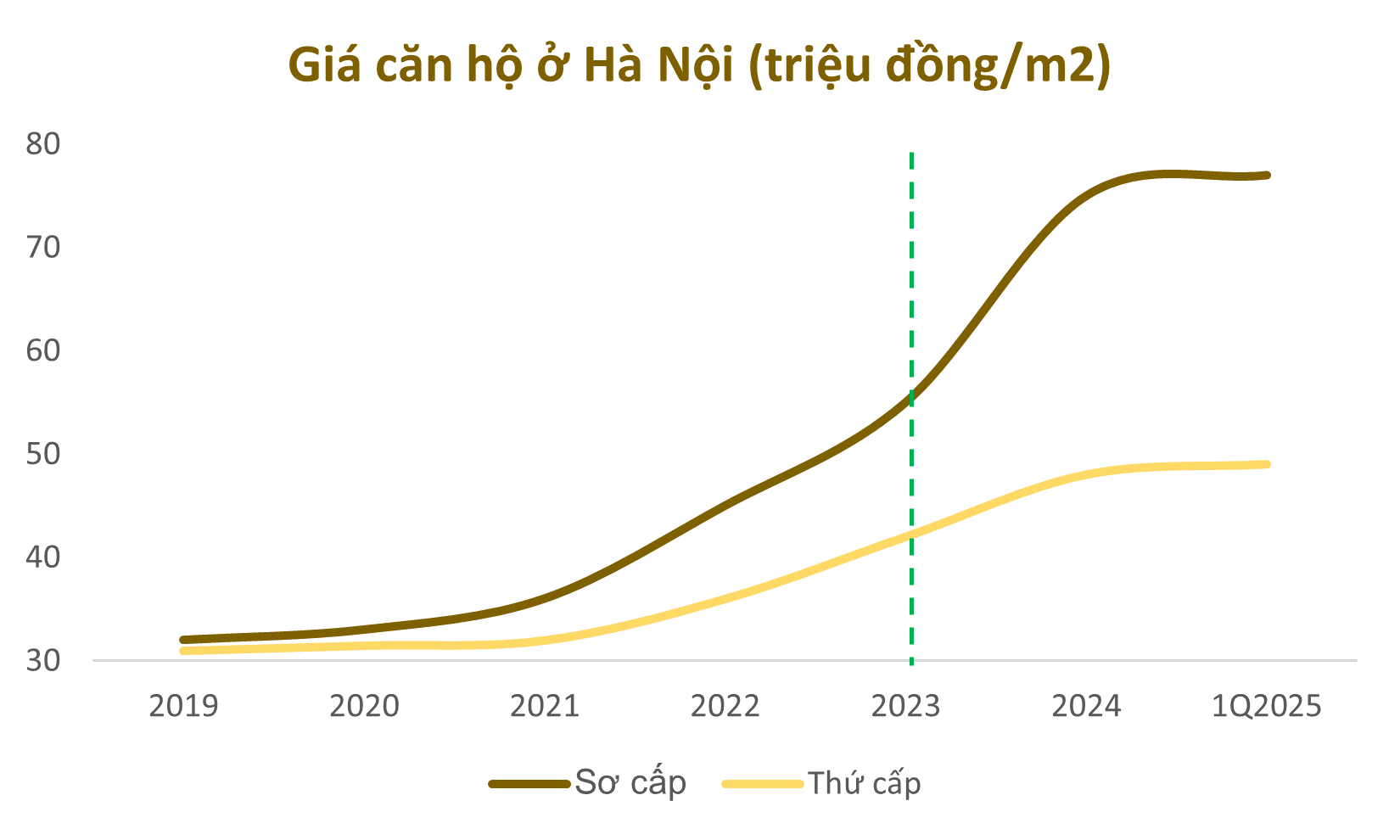

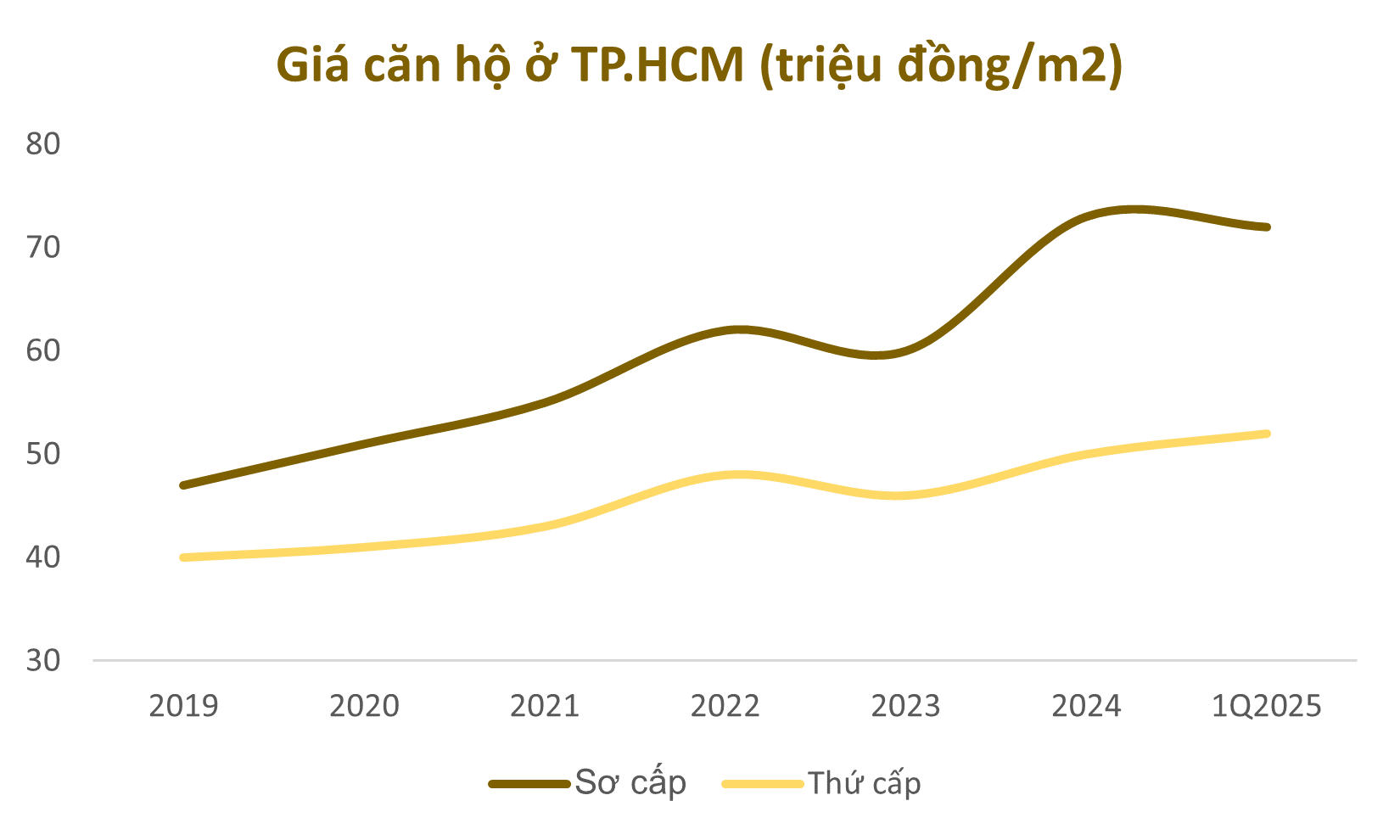

Giá căn hộ đã phục hồi sau giai đoạn giảm trong năm 2023, đánh dấu sự khởi đầu của một chu kỳ mới. Tại TP. HCM, giá bán sơ cấp tăng 22%, từ 60 lên 73 triệu đồng/m² trong năm 2024 trước khi giảm nhẹ trong quý I/2025, trong khi giá thứ cấp cũng ghi nhận xu hướng phục hồi.

Tại Hà Nội, giá bán sơ cấp tăng mạnh 36%, từ 55 lên 75 triệu đồng/m² trong năm 2024 và tiếp tục nhích lên 77 triệu đồng/m² trong quý I/2025, với giá thứ cấp cũng duy trì xu hướng tăng nhẹ.

Kết luận

Ngành bất động sản sẽ tiếp tục đóng vai trò then chốt trong bức tranh kinh tế Việt Nam, là động lực quan trọng thúc đẩy tăng trưởng và luân chuyển vốn giữa các ngành. Sau giai đoạn điều chỉnh và đối mặt với nhiều thách thức, thị trường đã cho thấy những dấu hiệu ổn định rõ rệt, được hỗ trợ bởi thanh khoản cải thiện và niềm tin nhà đầu tư gia tăng.

Trong giai đoạn tới, các chính sách và cải cách hành chính được kỳ vọng sẽ tạo động lực vững chắc cho chu kỳ tăng trưởng tiếp theo. Với điều kiện tín dụng thuận lợi, các nút thắt pháp lý được gỡ bỏ và sự chủ động trong điều hành của Chính phủ, thị trường bất động sản đang sẵn sàng bước vào giai đoạn phục hồi và mở rộng bền vững mới.

Lê Thắng Anh Tuyên – Phòng đầu tư, PHFM