NGÀNH ĐIỆN VIỆT NAM BƯỚC VÀO CHU KỲ ĐẦU TƯ MỚI

Tăng trưởng tiêu thụ điện duy trì ở mức cao

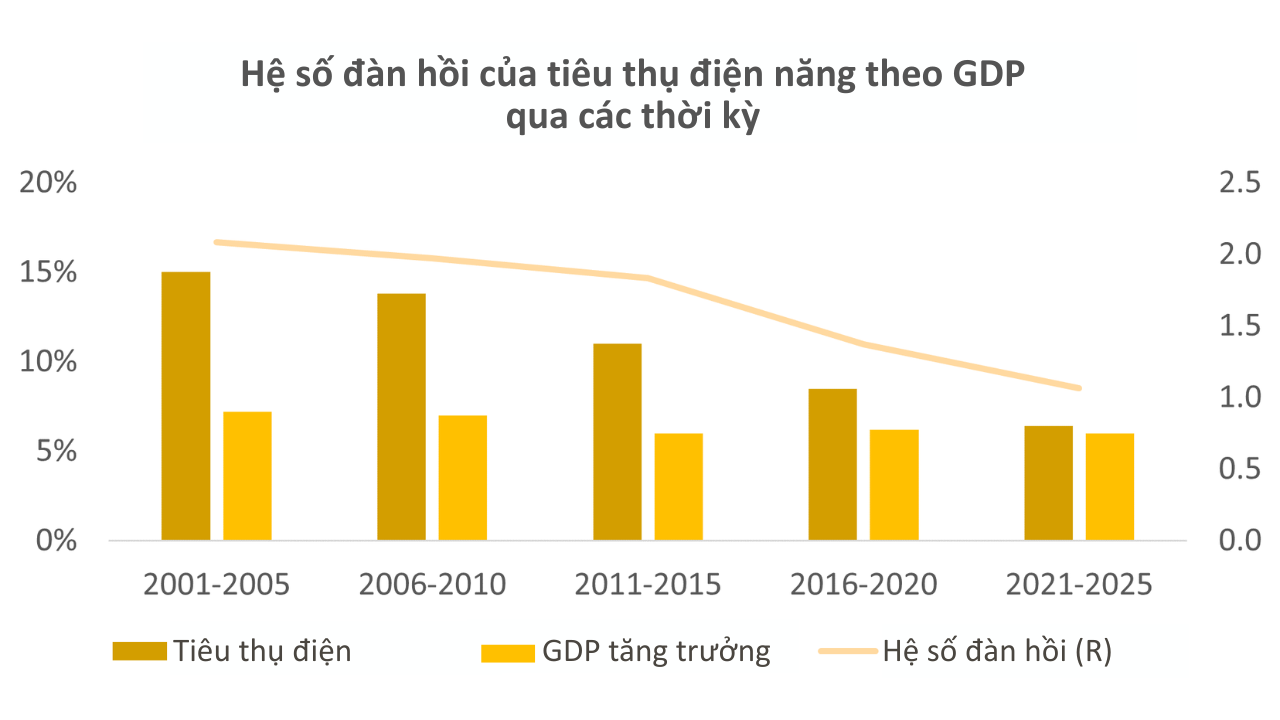

Nhu cầu điện tại Việt Nam tiếp tục tăng trưởng, tuy nhiên tốc độ tăng đã chậm lại so với tốc độ mở rộng của nền kinh tế. Xu hướng này được phản ánh qua “hệ số đàn hồi điện năng theo GDP” – thể hiện mối quan hệ giữa tốc độ tăng trưởng tiêu thụ điện (ΔE%) và tốc độ tăng trưởng GDP (ΔGDP%). Tại Việt Nam, hệ số này ở mức khoảng 2 trong giai đoạn 2000-2010, hàm ý nhu cầu điện tăng gấp đôi tốc độ tăng trưởng GDP. Sau đó, hệ số giảm xuống 1,8 trong giai đoạn 2011-2015, 1,4 trong giai đoạn 2016-2020, và còn 1,1 trong giai đoạn 2021-2025 – giai đoạn chịu ảnh hưởng bởi đại dịch COVID-19. Xu hướng chung cho thấy hệ số đàn hồi điện/GDP đang giảm dần, tương tự các quốc gia khác khi nền kinh tế phát triển, chỉ số này có xu hướng giảm về dưới 1.

(Nguồn: EVN, PHFM)

Tại Việt Nam, khu vực công nghiệp là động lực chính của tăng trưởng tiêu thụ điện, chiếm gần 55% tổng sản lượng điện tiêu thụ – mức cao nhất trong các nhóm ngành. Tuy nhiên, tốc độ tăng trưởng của khu vực này đã chậm lại trong 5 năm gần đây so với các nhóm khác. Tiêu dùng điện sinh hoạt chiếm khoảng 35% tổng sản lượng, trong khi thương mại, dịch vụ và nhà hàng chiếm hơn 7%. Điện năng cho khu vực nông nghiệp chỉ chiếm tỷ trọng nhỏ, khoảng 3%. Chúng tôi cho rằng nhu cầu điện tại Việt Nam sẽ tiếp tục duy trì mức tăng trưởng cao trong bối cảnh quốc gia định hướng phát triển các ngành công nghiệp có cường độ sử dụng năng lượng lớn như luyện kim, cơ khí và trung tâm dữ liệu nhằm hoàn thiện chuỗi cung ứng sản xuất trong nước.

Mất cân đối cung – cầu vùng miền

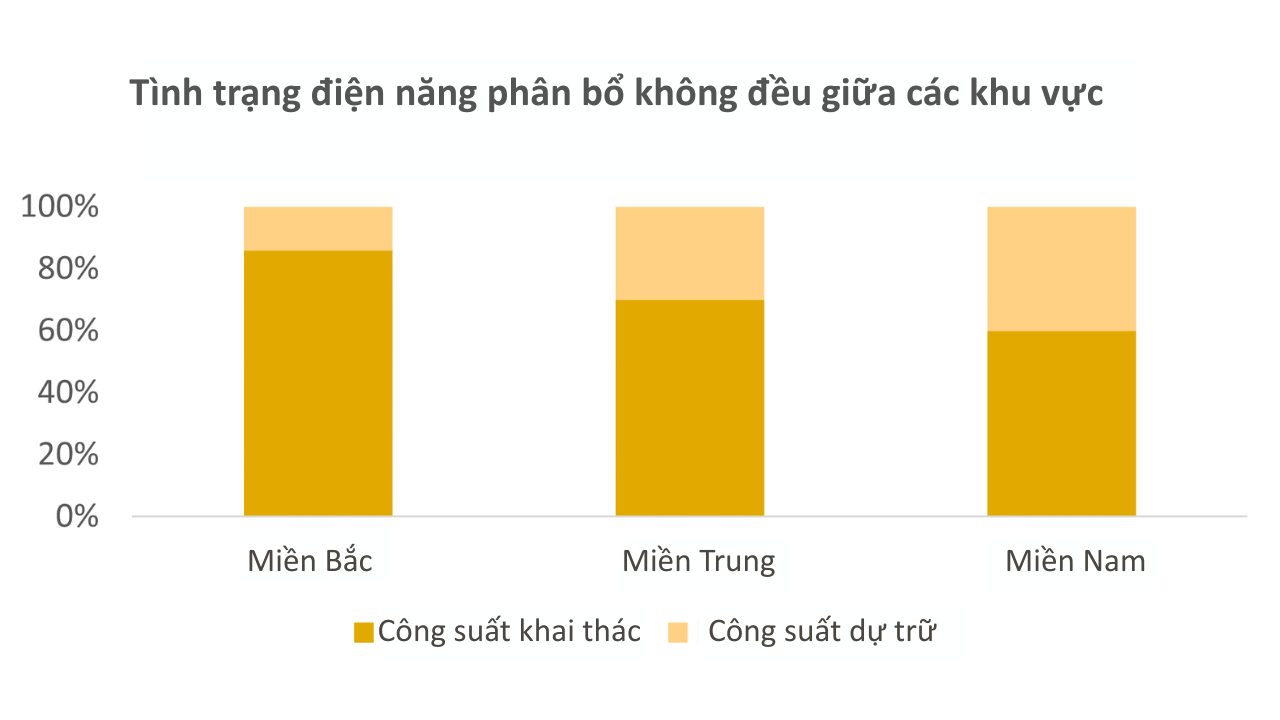

Sự mất cân đối cung – cầu điện giữa các vùng, đặc biệt là nguy cơ thiếu điện nghiêm trọng ở miền Bắc, khiến hệ thống truyền tải điện quốc gia đang chịu áp lực lớn từ lượng điện được truyền tải khổng lồ từ miền Trung và miền Nam ra Bắc.

Khu vực miền Bắc đối mặt với rủi ro thiếu điện khi dự phòng công suất chỉ đạt khoảng 14%, thấp hơn đáng kể so với mức 70% tại miền Trung và 40% tại miền Nam. Nguyên nhân đến từ việc nhu cầu tiêu thụ tăng mạnh trong giai đoạn 2021-2025 (CAGR +12%/năm), cao hơn mức trung bình toàn quốc, trong khi nguồn cung điện tăng chậm do:

1. Giai đoạn 2019-2021: tổng công suất toàn ngành tăng mạnh nhờ cơ chế giá FiT cho năng lượng tái tạo, tuy nhiên phát triển năng lượng tái tạo tại miền Bắc hạn chế hơn so với miền Trung và miền Nam do điều kiện tự nhiên kém thuận lợi.

2. Giai đoạn 2021-2025: công suất tăng thêm chủ yếu đến từ các dự án chuyển tiếp (bao gồm các dự án chậm tiến độ, chưa kịp vận hành thương mại – COD trong thời kỳ áp dụng giá FiT). Đồng thời, nhiều dự án mới bị đình trệ do thiếu cơ sở pháp lý để ký hợp đồng mua bán điện (PPA) với EVN, trong bối cảnh Bộ Công Thương chậm ban hành khung giá mới.

(Nguồn: EVN, PHFM)

Hệ thống truyền tải điện đang chịu áp lực lớn do gia tăng truyền tải điện từ miền Trung và miền Nam ra miền Bắc, xuất phát từ sự mất cân đối cung – cầu giữa các vùng. Để đảm bảo an ninh năng lượng, đầu tư vào hạ tầng lưới truyền tải liên vùng 500kV đã được đẩy nhanh, với CAGR đạt +9,0%/năm trong giai đoạn 2021-2025. Tuy nhiên, tổng mức đầu tư mới chỉ đạt gần 70% kế hoạch đề ra trong giai đoạn 2021-2025 theo Quy hoạch điện VIII, chưa theo kịp tốc độ tăng trưởng phụ tải thực tế tại miền Bắc (CAGR +12,0%/năm). Nguyên nhân chủ yếu đến từ khó khăn trong việc huy động vốn của EVN, dẫn đến chậm tiến độ triển khai các dự án truyền tải so với kế hoạch.

Quy hoạch Điện VIII sửa đổi với mục tiêu tham vọng

Quy hoạch Điện VIII sửa đổi là một bước chuyển chính sách quan trọng, mở cửa cho đầu tư tư nhân quay trở lại sau khoảng thời gian gián đoạn chính sách kéo dài. Mục tiêu chính là đảm bảo cung cấp đủ điện để hỗ trợ tăng trưởng GDP bình quân 10%/năm trong giai đoạn 2026-2030.

Việt Nam đã nâng mục tiêu tăng trưởng kinh tế lên 10%/năm trong giai đoạn 2026-2030, kéo theo nhu cầu điện tăng mạnh. Để đáp ứng mục tiêu này, Chính phủ đang từng bước mở cửa đầu tư vào ngành điện thông qua một loạt chính sách mới với bốn trọng tâm chính: (1) Ban hành khung giá phát điện mới để thu hút nhà đầu tư tư nhân quay lại; (2) Hoàn thiện khung pháp lý cho cơ chế mua bán điện trực tiếp (DPPA) và cơ chế giá điện hai thành phần; (3) Gỡ bỏ rào cản pháp lý từ các dự án cũ để khôi phục niềm tin nhà đầu tư; (4) Cho phép khu vực tư nhân tham gia đầu tư vào hạ tầng truyền tải nhằm giảm áp lực vốn cho EVN và đẩy nhanh tiến độ nâng cấp lưới điện quốc gia; đồng thời thúc đẩy triển khai Quy hoạch điện VIII điều chỉnh bằng cách xử lý các điểm nghẽn trước đây.

(Nguồn: EVN, PHFM)

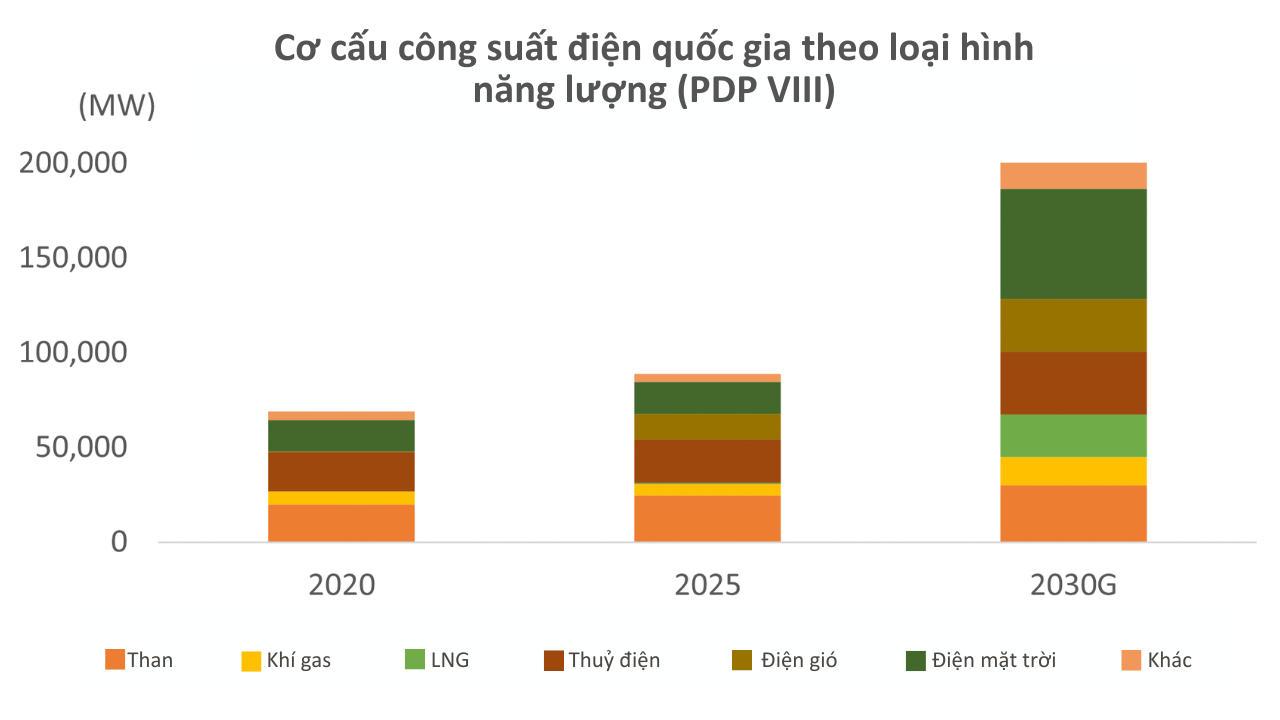

Theo quy hoạch sửa đổi, tổng sản lượng điện sản xuất và nhập khẩu dự kiến đạt 560-624 tỷ kWh vào năm 2030, tăng hơn gấp đôi so với năm 2025, nhằm hỗ trợ mục tiêu tăng trưởng kinh tế. Tổng công suất lắp đặt dự kiến đạt 183-236 GW vào năm 2030, tăng 100-168% so với năm 2025 và cao hơn 50 GW so với quy hoạch trước đó, chủ yếu nhờ các nguồn điện mặt trời, gió và LNG. Quy hoạch cũng ưu tiên mở rộng mạnh hệ thống truyền tải nhằm giảm áp lực lên đường dây 500 kV Bắc – Nam, giải tỏa công suất năng lượng tái tạo dư thừa tại khu vực Nam Trung Bộ và miền Nam, đồng thời đảm bảo cung ứng ổn định cho miền Bắc, khu vực có nguy cơ thiếu điện. Triển vọng đầu tư vào hạ tầng truyền tải được củng cố nhờ khả năng huy động vốn của EVN cải thiện trong giai đoạn 2025-2030, sau khi Chính phủ phê duyệt điều chỉnh giá bán lẻ điện. Theo ước tính, Việt Nam cần khoảng 136 tỷ USD vốn đầu tư cho phát triển nguồn điện trong giai đoạn 2026-2030.

Điện khí LNG – động lực tăng trưởng chính trong 5 năm tới

Quy hoạch điện VIII đặt mục tiêu mở rộng mạnh công suất nhiệt điện khí. Công suất điện khí nội địa dự kiến tăng từ 7 GW lên 15 GW vào năm 2030, chủ yếu nhờ nguồn khí từ dự án Lô B, trong khi công suất điện khí LNG được đặt mục tiêu đạt 23 GW. Tuy nhiên, đến cuối năm 2025, mới chỉ có hai dự án điện khí LNG là Nhơn Trạch 3 và 4 đi vào vận hành, trong khi phần lớn các dự án khác như Ô Môn 4 vẫn đang ở giai đoạn đầu triển khai. Sự chậm trễ này tạo ra rủi ro đối với mục tiêu tổng thể của Quy hoạch điện VIII. Trong bối cảnh điện than dự kiến dừng phát triển sau năm 2030 và thủy điện không còn dư địa mở rộng, nguồn cung điện trong tương lai của Việt Nam sẽ phụ thuộc vào năng lượng tái tạo và điện khí. Tuy nhiên, các nguồn năng lượng tái tạo như điện gió và điện mặt trời có tính biến động, cần có nguồn điện nền hỗ trợ. Do đó, điện khí đóng vai trò quan trọng trong việc cung cấp công suất nền linh hoạt, bổ sung cho hệ thống năng lượng tái tạo.

(Nguồn: EVN, PHFM)

Nhìn chung, ngành điện Việt Nam đang bước vào giai đoạn tăng trưởng nhanh với ba xu hướng cấu trúc chính: (1) Đẩy mạnh phát triển nhiệt điện khí LNG nhằm bù đắp tính gián đoạn của năng lượng tái tạo; (2) Mở rộng hệ thống truyền tải để giảm tỷ lệ cắt giảm công suất và tối ưu hóa điều phối điện liên vùng; và (3) Phát triển điện gió ngoài khơi trong dài hạn. Các doanh nghiệp điện niêm yết nói riêng và toàn ngành nói chung có cơ hội hưởng lợi từ các xu hướng này thông qua việc tận dụng lợi thế trong triển khai dự án LNG, tổng thầu EPC, vận hành nhà máy nhiệt điện khí và phát triển nền tảng năng lượng tái tạo sẵn sàng cho cơ chế DPPA.

Phùng Minh Hoàng – Phòng đầu tư, PHFM