Ngành ngân hàng Việt Nam: Một thập kỷ nhìn lại và triển vọng chu kỳ mới

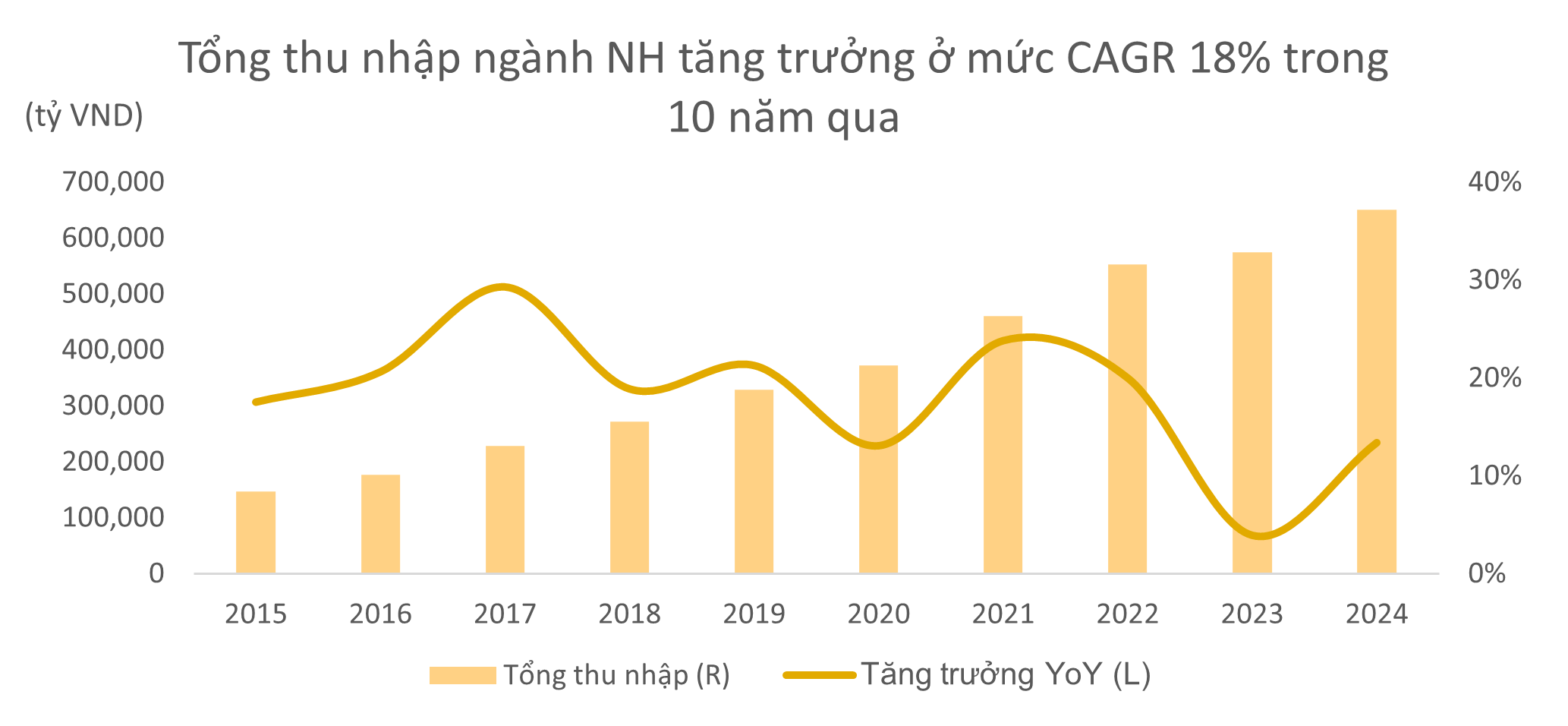

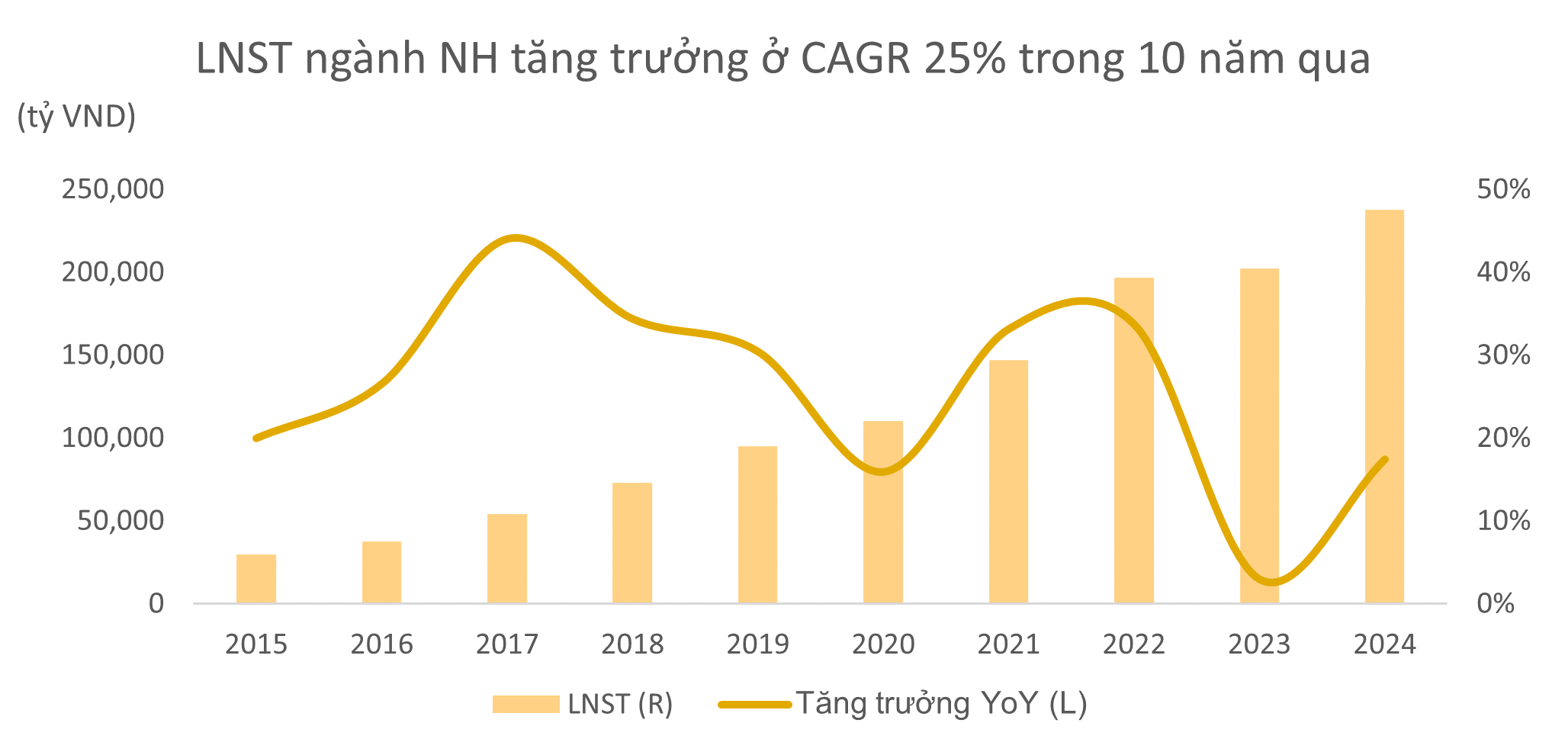

Ngành ngân hàng là trụ cột của nền kinh tế cũng như thị trường chứng khoán, chiếm hơn 30% vốn hóa thị trường và hơn 50% tổng lợi nhuận toàn thị trường. Nhìn lại chu kỳ kinh tế trong mười năm qua, ngành này đã đạt mức tăng trưởng trung bình hàng năm 18% về thu nhập hoạt động và 25% về lợi nhuận sau thuế, được thúc đẩy bởi tăng trưởng tín dụng ổn định ở mức 14% mỗi năm, cùng với những cải thiện rõ rệt trong kiểm soát chi phí và tăng trưởng mạnh của thu nhập từ phí.

Nếu chỉ nhìn vào 5 năm gần đây – giai đoạn nền kinh tế đối mặt với nhiều cú sốc lớn như đại dịch COVID-19 và cuộc khủng hoảng thanh khoản ngành ngân hàng năm 2022 bắt nguồn từ ngân hàng SCB và Tập đoàn Vạn Thịnh Phát – ngành ngân hàng vẫn thể hiện sự vượt trội, với tốc độ tăng trưởng doanh thu và lợi nhuận duy trì ở mức cao, trung bình lần lượt là 15% và 20% mỗi năm. Trên thị trường chứng khoán Việt Nam, có rất ít ngành có thể sánh kịp với mức tăng trưởng cao và ổn định như ngành ngân hàng trong 5 năm vừa qua.

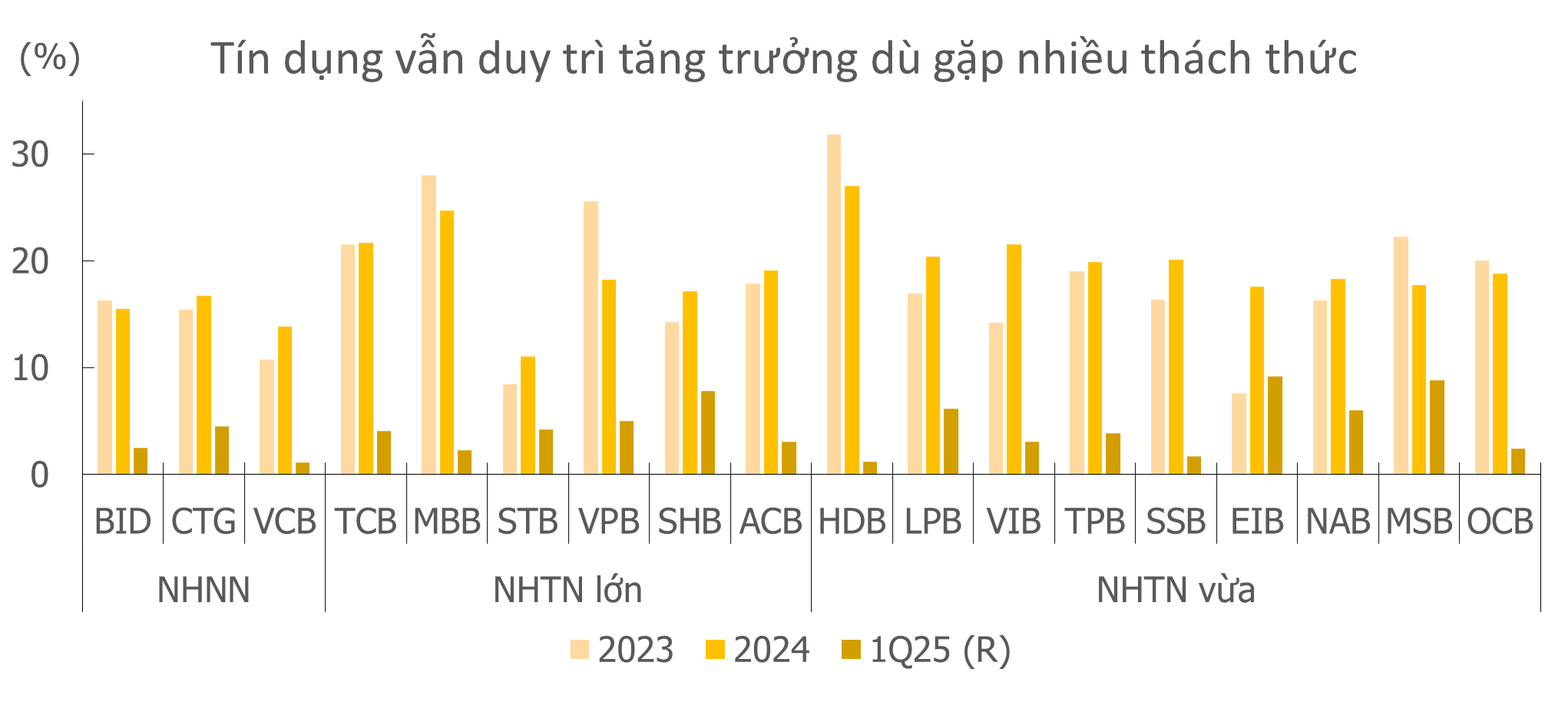

Trong hai năm qua, ngành ngân hàng đã chạm đáy và phục hồi nhờ vào đà phục hồi của nền kinh tế. Sau cuộc khủng hoảng thanh khoản vào cuối năm 2022, tăng trưởng tín dụng đã chạm mức thấp nhất vào năm 2023 nhưng đã phục hồi mạnh mẽ trong năm 2024. Sự tăng trưởng mạnh mẽ trong năm 2024 được hỗ trợ bởi cả chính sách tiền tệ và tài khóa nới lỏng. Ngân hàng Nhà nước đã cắt giảm mạnh lãi suất điều hành từ mức rất cao của năm 2023, góp phần “phá băng” thị trường bất động sản, đồng thời hoạt động xuất khẩu phục hồi đã thúc đẩy sự tăng trưởng tiêu dùng trong nước. Nhờ đó, các ngân hàng ghi nhận sự cải thiện tăng trưởng tín dụng cũng như lợi nhuận sau thuế trong năm 2024.

Đối mặt một vài thách thức, NIM giảm nhưng vẫn trong kỳ vọng

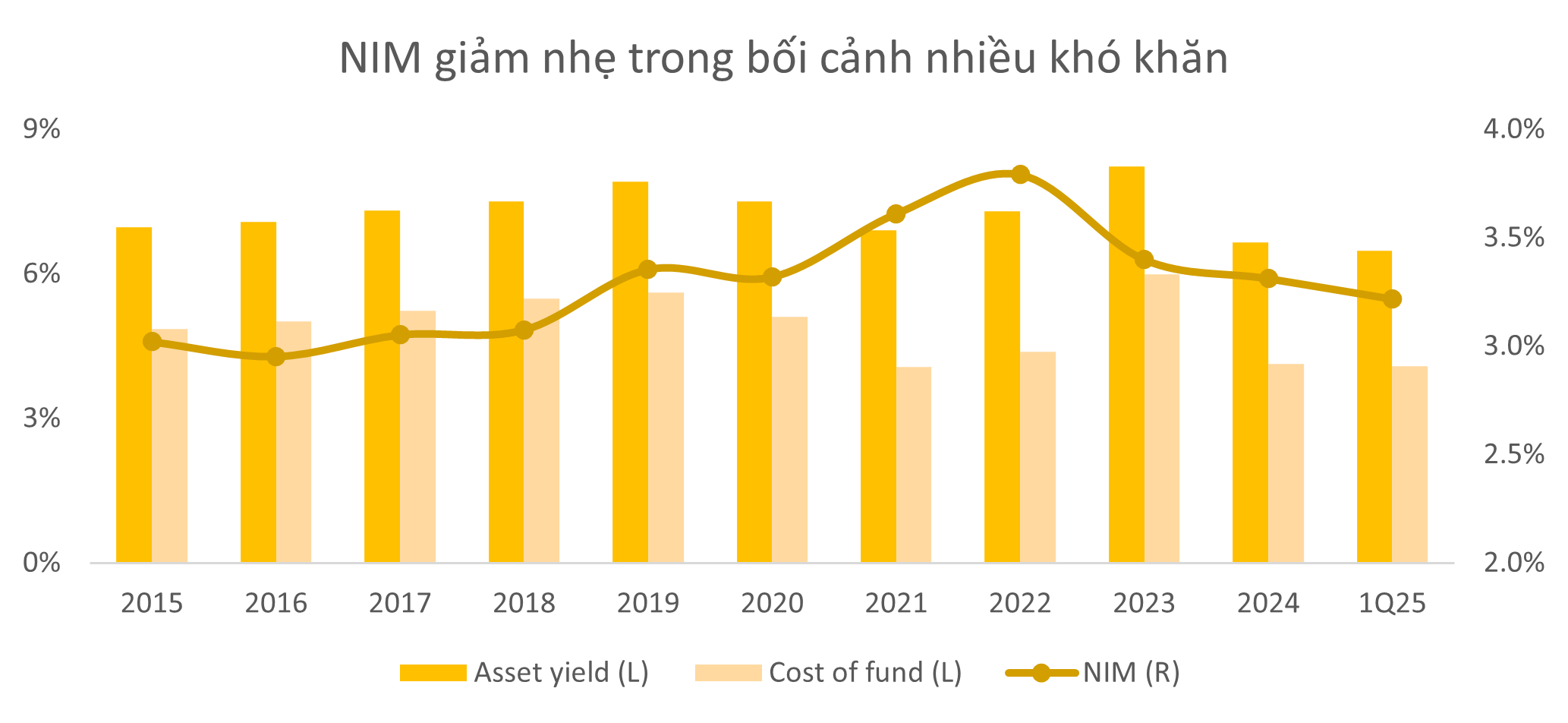

Trong các quý đầu năm 2025, biên lãi ròng (NIM) tiếp tục xu hướng giảm đã hình thành trong giai đoạn 2023–2024. NIM chịu áp lực lớn do chi phí huy động tăng lên trong bối cảnh tăng trưởng tiền gửi chậm hơn tăng trưởng tín dụng. Ở chiều cho vay, các ngân hàng buộc phải duy trì mặt bằng lãi suất cho vay ở mức thấp, một phần do yêu cầu từ chính phủ nhằm hỗ trợ nền kinh tế, và một phần do cạnh tranh gay gắt trong bối cảnh nhu cầu tín dụng vẫn yếu. Trong khi đó, các mảng cho vay có lợi suất cao như tín dụng tiêu dùng và vay mua nhà vẫn chưa phục hồi mạnh như kỳ vọng, khiến nhiều ngân hàng chuyển hướng ưu tiên các khoản vay ngắn hạn, ít rủi ro hơn. Tuy nhiên, điều này không quá bất ngờ, bởi NIM đã tăng vọt trong giai đoạn 2021–2022 nhờ vào bong bóng bất động sản, và hiện đang trở lại mức bình thường trước COVID. Theo quan điểm của chúng tôi, các ngân hàng quốc doanh, với lợi thế chi phí vốn thấp và các ngân hàng tư nhân có chất lượng tài sản vững chắc sẽ có khả năng chống chịu tốt nhất trong bối cảnh hiện tại.

Chuyển đổi số thúc đẩy tiết giảm chi phí

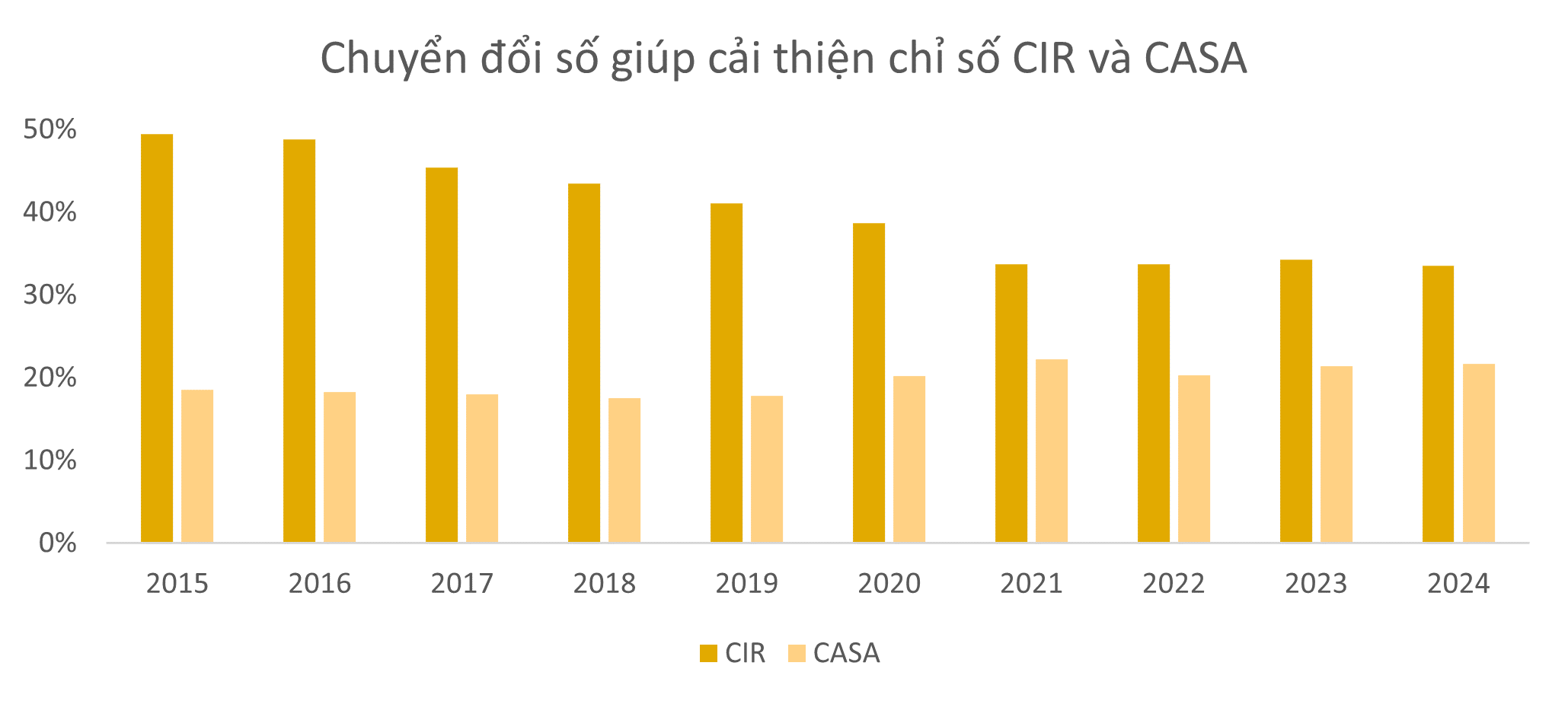

Bằng cách tăng cường quản trị và nâng cấp hạ tầng công nghệ thông tin, các ngân hàng đã giảm chỉ số chi phí trên thu nhập (CIR) từ 50% xuống còn 33% và cải thiện tỷ lệ CASA (tiền gửi không kỳ hạn) trong thập kỷ qua. Đại dịch COVID-19 càng thúc đẩy quá trình chuyển đổi này. Năm 2020, Ngân hàng Nhà nước Việt Nam chính thức phê duyệt eKYC (định danh khách hàng điện tử), cho phép các ngân hàng cung cấp dịch vụ số hoàn toàn mà không cần khách hàng đến chi nhánh. Việc tích hợp công nghệ số đã giúp các ngân hàng thu hút lượng lớn khách hàng mới. Quá trình số hóa nhanh chóng đã làm thay đổi căn bản cách người dân thực hiện các giao dịch thanh toán hàng ngày. Đến năm 2024, 87% người trưởng thành trên toàn quốc đã có tài khoản ngân hàng, tăng mạnh so với mức chỉ 31% vào năm 2019, và số người dùng ví điện tử đã tăng từ 12 triệu lên 50 triệu vào cuối năm 2024. Sự tăng trưởng ấn tượng này cho thấy xu hướng chuyển dịch sang các tương tác kỹ thuật số, khi các ngân hàng đẩy mạnh hợp tác với fintech và phát triển các mô hình doanh thu mới dựa trên nền tảng di động nhằm tăng cường mức độ gắn kết với khách hàng và hiệu quả tài chính. Ngoài ra, các ngân hàng Việt Nam cũng đang ngày càng ứng dụng trí tuệ nhân tạo (AI) để nâng cao hiệu quả tiếp thị và trải nghiệm khách hàng.

Triển vọng lạc quan và định giá hấp dẫn

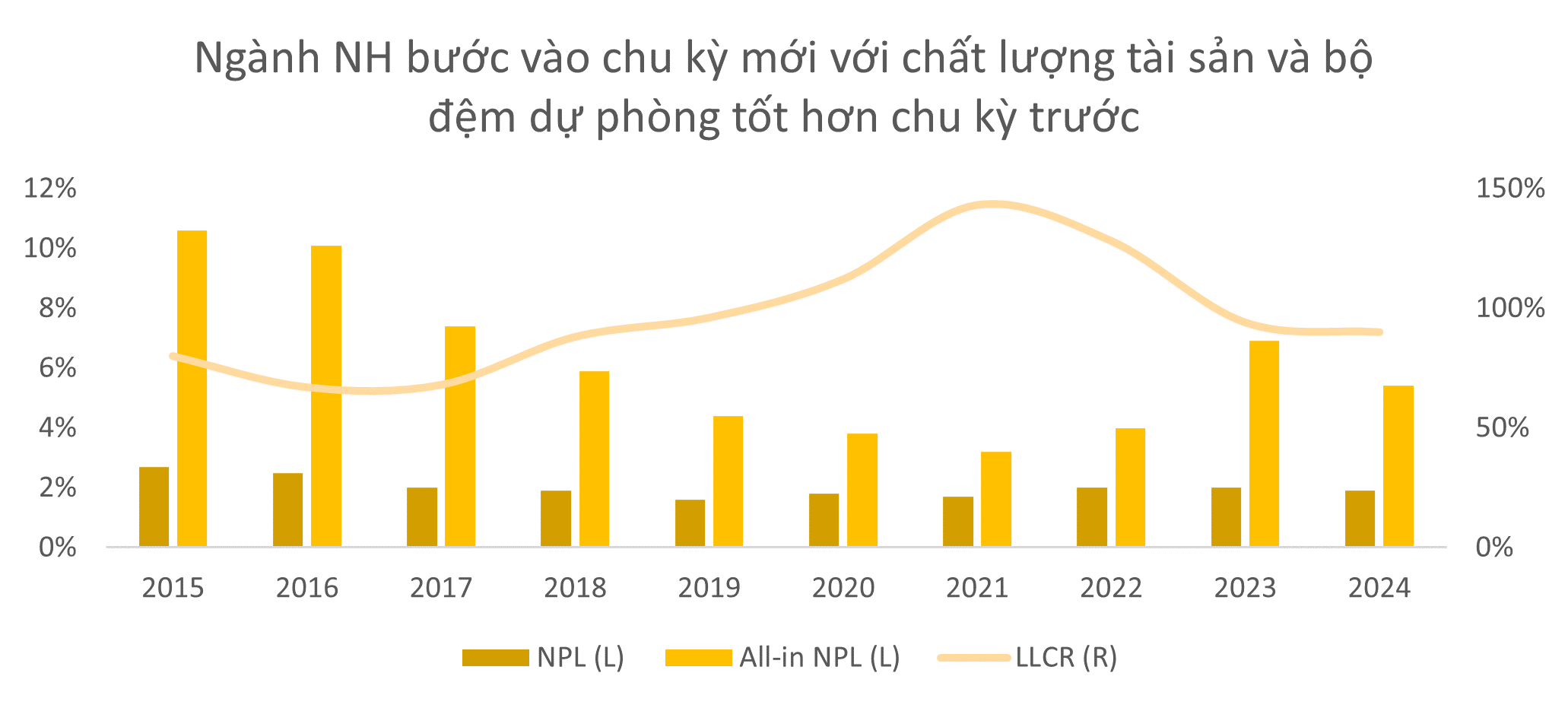

Tỷ lệ nợ xấu (NPL) và nợ tái cơ cấu đã tăng mạnh trong giai đoạn 2023–2024 do ảnh hưởng kéo dài của đại dịch COVID-19, cuộc khủng hoảng thanh khoản năm 2022 và hệ quả từ bong bóng bất động sản. Mặc dù môi trường nợ xấu hiện tại có thể gợi nhớ đến giai đoạn 2013–2015 của chu kỳ kinh tế trước, nhưng các ngân hàng hiện có tỷ lệ dự phòng rủi ro cao hơn (tỷ lệ bao phủ nợ xấu) và nền tảng kinh tế vĩ mô vững mạnh hơn, hứa hẹn tạo ra tăng trưởng lợi nhuận tốt hơn cho ngành ngân hàng trong chu kỳ mới với tăng trưởng tín dụng mạnh mẽ, kỳ vọng các ngân hàng có thẻ đạt mức tăng trưởng lợi nhuận tốt trong giai đoạn 2025–2027.

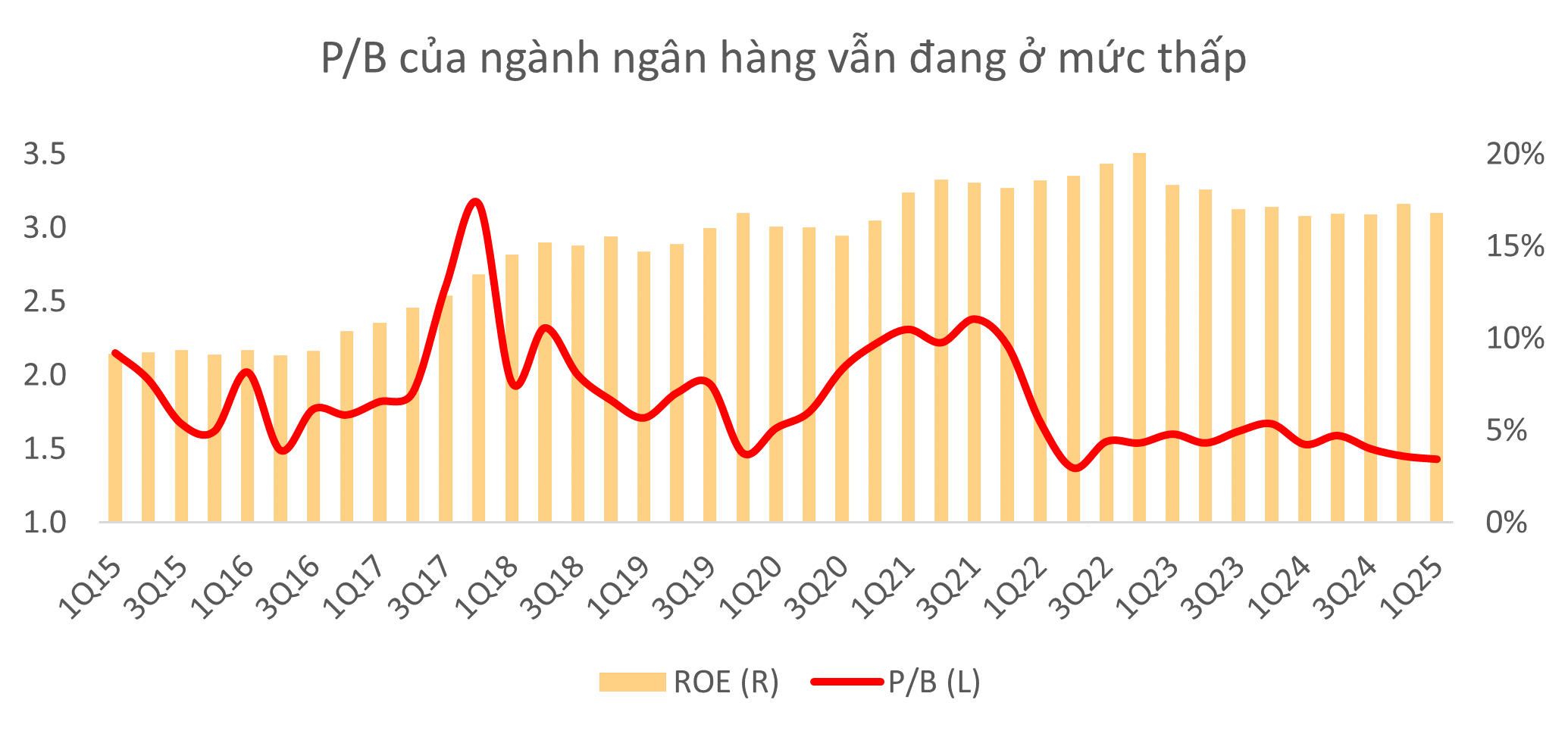

Chúng tôi nhận thấy một số khó khăn ngắn hạn trong ngành ngân hàng, tuy nhiên nền kinh tế đang phục hồi tích cực, do đó chúng tôi kỳ vọng triển vọng của ngành ngân hàng Việt Nam sẽ được cải thiện. Về dài hạn, ngành ngân hàng Việt Nam vẫn còn tiềm năng tăng trưởng cao trong 3–5 năm tới, với mức tăng trưởng lợi nhuận trung bình khoảng 20% mỗi năm, được hỗ trợ bởi: Tăng trưởng tín dụng mạnh mẽ, sự đa dạng hóa sang các dịch vụ thu phí, quản trị chi phí tiếp tục được cải thiện. Hiện tại, dù hệ số P/B của ngành ngân hàng Việt Nam có phần cao hơn so với một số nước châu Á khác, nhưng mức định giá vẫn hấp dẫn nhờ vào: tiềm năng tăng trưởng lợi nhuận đáng kể trong 5 năm tới, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) ấn tượng, tỷ lệ nợ xấu (NPL) và tỷ lệ bao phủ nợ xấu (LLCR) được cải thiện rõ rệt so với chu kỳ trước.

Phùng Minh Hoàng – Phòng đầu tư, PHFM