THỊ TRƯỜNG DATA CENTER TẠI VIỆT NAM – TRÔNG CHỜ TỪ NỘI LỰC

(Nguồn: Precedence Research)

(Nguồn: Precedence Research)

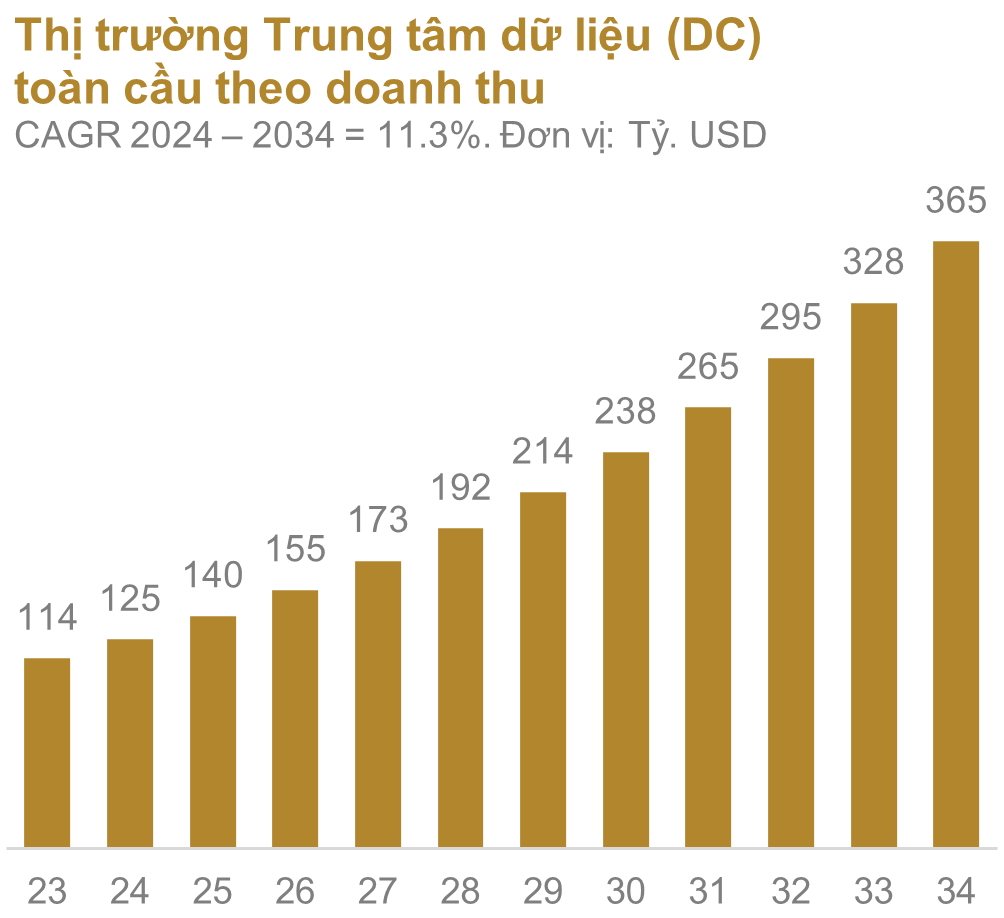

Trung tâm dữ liệu (DC) là một hạ tầng vật lý hoặc không gian được thiết kế tập trung để chứa, quản lý, và vận hành các hệ thống IT quan trọng như máy chủ, lưu trữ, và thiết bị mạng. Nó cung cấp môi trường an toàn, kiểm soát nhiệt độ, và nguồn điện liên tục, đóng vai trò “trái tim” trong việc xử lý và lưu trữ dữ liệu số cho các doanh nghiệp. Nhu cầu dữ liệu tăng cao sẽ kéo theo nhu cầu về DC tăng lên tương ứng. Quy mô thị trường trung tâm dữ liệu toàn cầu (theo doanh thu) ước đạt 125,4 tỷ USD năm 2024, dự báo tăng trưởng kép 11,3%/năm, lên 364,6 tỷ USD vào năm 2034.

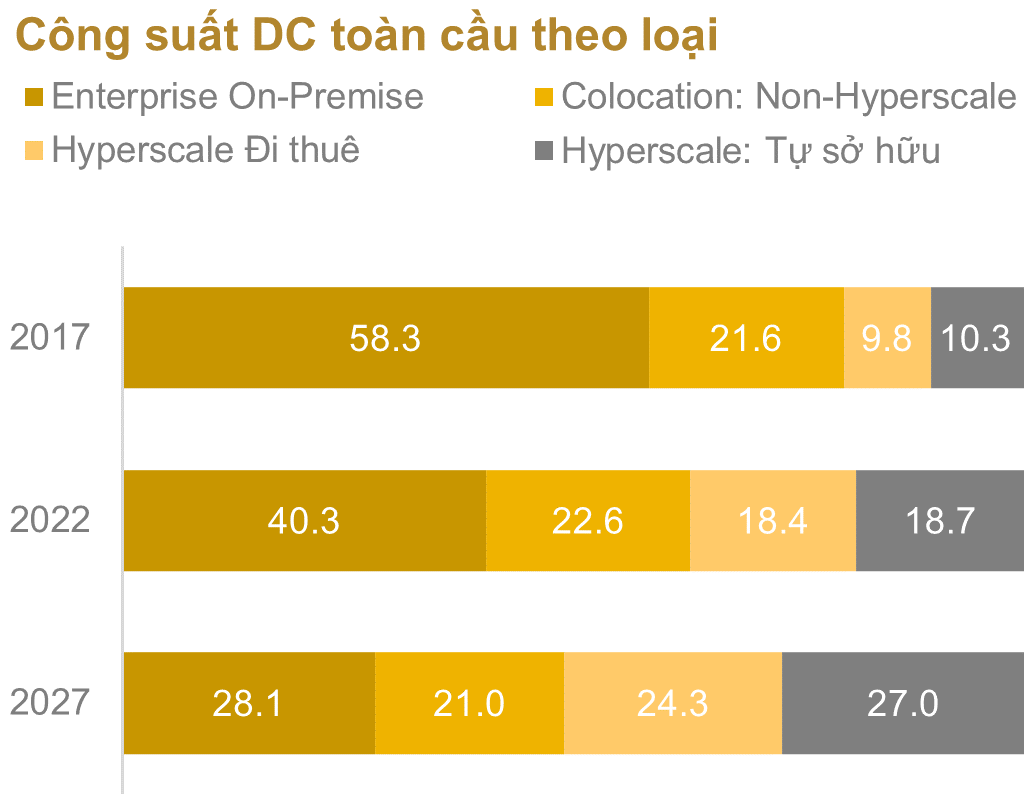

Việc doanh nghiệp toàn cầu tiếp tục chuyển sang điện toán đám mây sẽ là động lực chính cho phân khúc DC quy mô siêu lớn (Hyperscale), khi mô hình đặt máy chủ tại chỗ dần nhường chỗ cho giải pháp công nghệ thông tin linh hoạt và có khả năng mở rộng. Thị trường trung tâm dữ liệu biên (Edge computing) cũng được kỳ vọng mở rộng, nhờ sự phát triển của Internet vạn vật (IoT) và nhu cầu của người dùng về độ trễ thấp cùng khả năng xử lý dữ liệu thời gian thực trên các thiết bị kết nối.

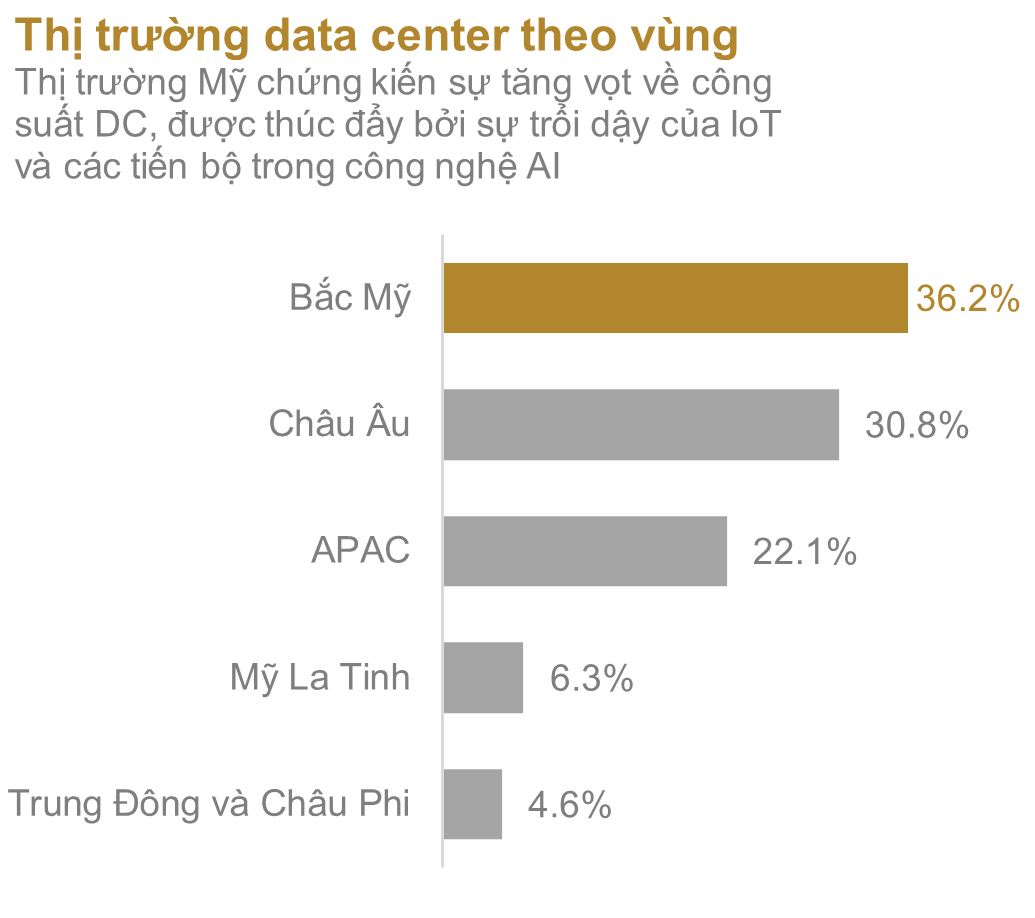

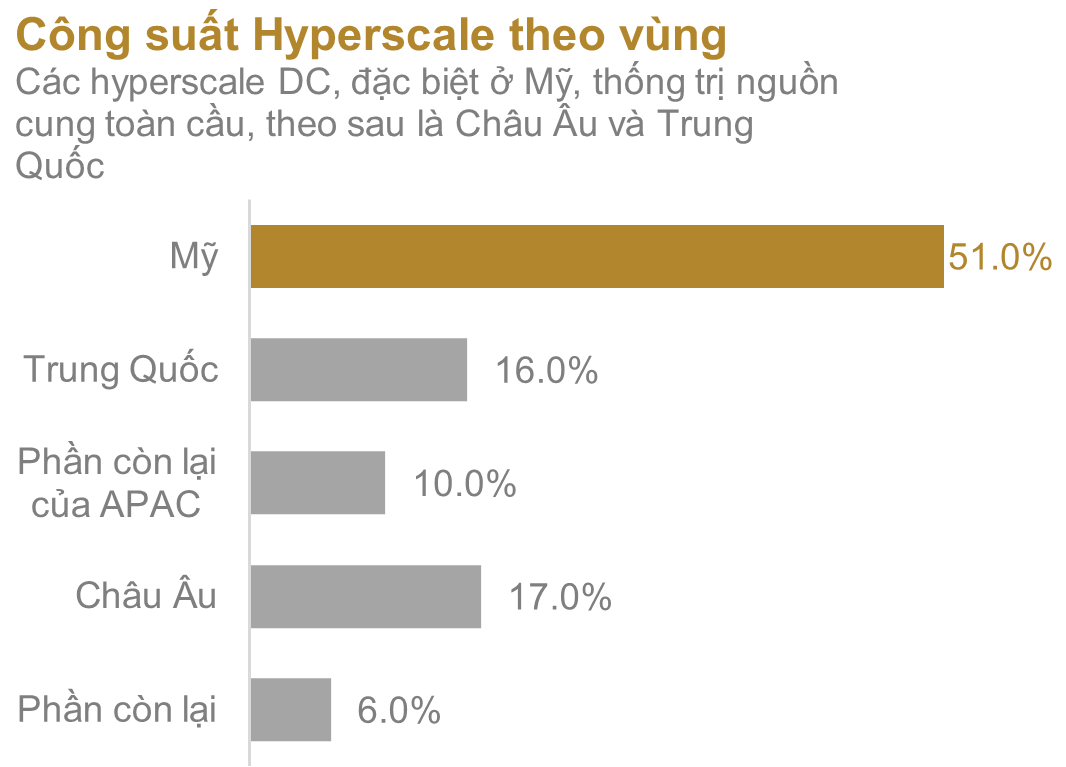

Bắc Mỹ, với vị thế là thị trường lớn nhất về doanh thu, giữ vai trò then chốt trong bức tranh toàn cầu về trung tâm dữ liệu. Sức hút của khu vực này đến từ vị trí chiến lược gần các điểm trao đổi internet lớn, lực lượng lao động trình độ cao, môi trường kinh doanh thuận lợi với ưu đãi thuế, quỹ đất dồi dào và nguồn điện ổn định.

(Nguồn: Synergy Group)

(Nguồn: Synergy Group)

Những động thái nổi bật gần đây — như TikTok chuyển dữ liệu người dùng Mỹ sang máy chủ Oracle và Naver di dời dữ liệu dự phòng từ Hong Kong sang Singapore — cho thấy một xu hướng rộng lớn hơn: ASEAN đang củng cố vị thế là điểm đến ưu tiên cho đầu tư trung tâm dữ liệu an toàn, có khả năng mở rộng và trung lập về địa chính trị.

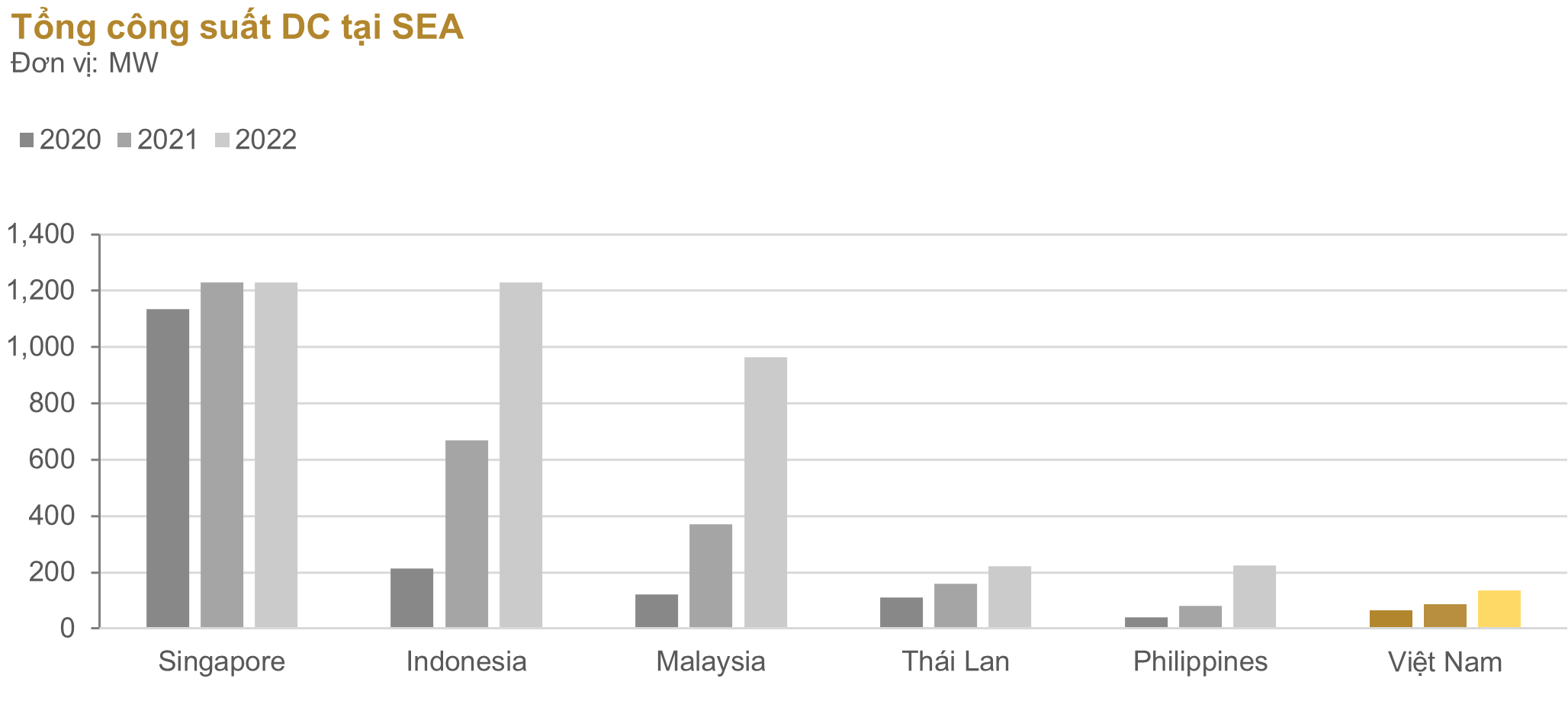

Singapore vẫn là trung tâm kết nối trọng yếu với 24 tuyến cáp ngầm quốc tế, nhưng hạn chế về đất đai và năng lượng đang kìm hãm mở rộng. Chính phủ nước này đã siết cấp phép mới, buộc nhà đầu tư tìm đến các địa điểm thay thế trong ASEAN.

Các chính phủ Indonesia, Việt Nam, Malaysia và Thái Lan đã tăng cường luật chủ quyền dữ liệu, yêu cầu lưu trữ nội địa đối với các ngành như tài chính và doanh nghiệp nhà nước.

Sự phát triển của IoT, AI và điện toán biên đòi hỏi xử lý dữ liệu tại chỗ để đảm bảo độ trễ thấp. Quá trình đô thị hóa phân tán khắp ASEAN đang thúc đẩy triển khai trung tâm dữ liệu mới tại các thành phố cấp 1 và cấp 2, phục vụ hệ thống tự động, fintech và trò chơi đám mây.

(Nguồn: Cloud Scene)

Dù có lợi thế về chi phí điện và xây dựng (Cushman & Wakefield) và làn sóng dịch chuyển từ Singapore, quy mô thị trường trung tâm dữ liệu của Việt Nam vẫn còn đang ở mức thấp so với khu vực và tốc độ tăng trưởng chậm hơn rõ ràng so với các nước trong khu vực giai đoạn 2020 – 2022.

Kế hoạch đầu tư thêm công suất trung tâm dữ liệu giai đoạn 2024 – 2030 vẫn dưới kỳ vọng ban đầu. Công suất DC tăng thêm của Việt Nam trong tương lai vẫn thấp (+60%) so với các nước như Malaysia (+500%), Thái Lan (+550%), Indonesia (+270%) (theo ARC Group)

Một trong các vấn đề có thể kể đến là hệ thống cáp quang biển kết nối quốc tế của Việt Nam vẫn chưa thật sự cạnh tranh với các nước còn lại và vẫn đang trong quá trình nâng cấp. Bộ Thông tin và truyền thông đã đặt mục tiêu có 15 tuyến cáp quang biển vào năm 2030, với 4 tuyến dự kiến sẽ được bổ sung vào trước năm 2027. Tuy nhiên, số lượng và chất lượng vẫn trước mắt vẫn sẽ chưa bằng các nước trong khu vực như Singapore (26-28 tuyến), Malaysia (23 tuyến), Thái Lan (8 tuyến).

Ngoài ra, các chính sách toàn cầu về năng lượng, tiêu chuẩn về môi trường tạo ra vấn đề nan giải. Việt Nam đang chịu áp lực phải giảm chỉ số hiệu quả sử dụng năng lượng (PUE) của các DC xuống dưới 1,3 (áp dụng cả cho trung tâm dữ liệu hiện hữu từ ngày 1/1/2030), một mục tiêu khó khăn trong điều kiện khí hậu nóng ẩm. Năng lượng tái tạo được xem là nguồn quan trọng để đáp ứng nhu cầu điện ngày càng tăng trong khi vẫn giữ mức phát thải thấp. Tuy nhiên, Quy hoạch điện VIII (PDP VIII) đến nay chưa tạo ra nhiều đột phá đối với năng lực cung ứng điện tái tạo.

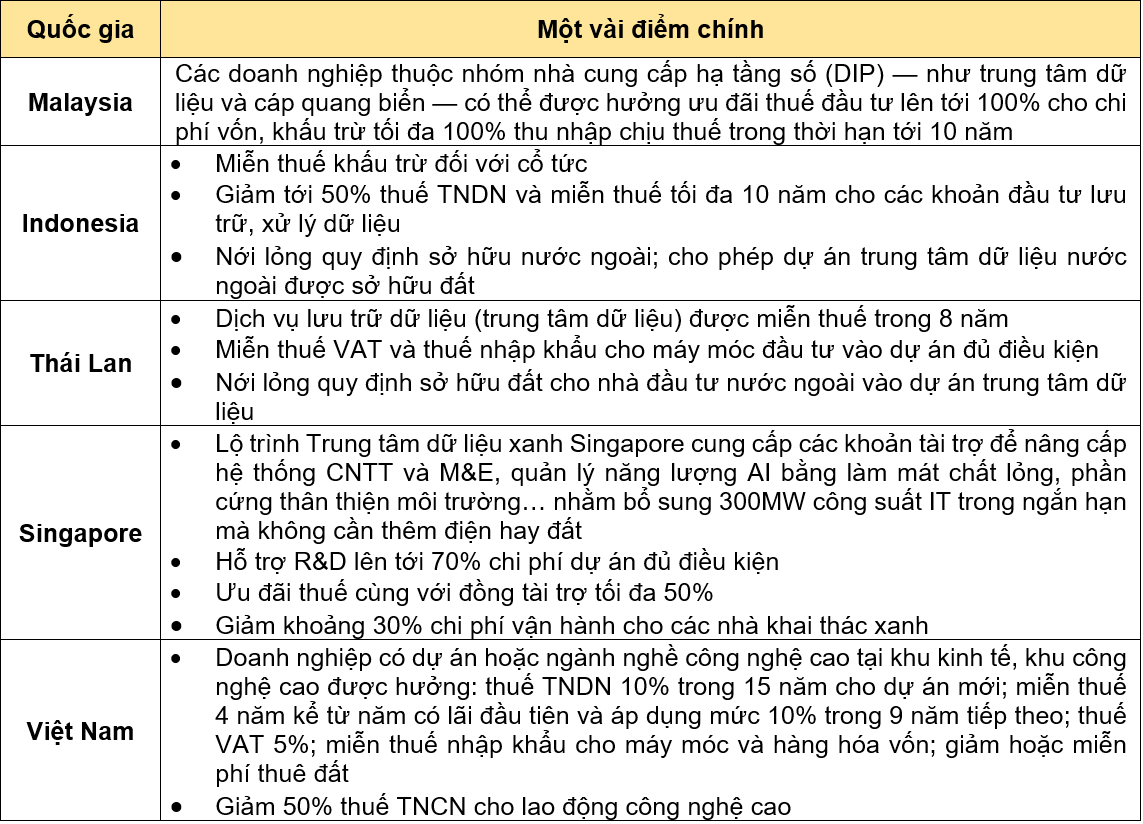

Về mặt cơ chế, các nước ASEAN cũng đang tỏ ra tương đối vượt trội và cho thấy mức cam kết rất cao và ưu đãi mạnh mẽ để “đất lành chim đậu”, trong đó điển hình như Malaysia sẵn sàng ưu đãi thuế đầu tư lên đến 100% cho chi phí vốn. Chính vì các lý do trên chúng tôi không cho rằng Việt Nam sẽ có thể thu hút được các Hyperscalers lớn của thế giới đặt DC.

Tuy nhiên, thị trường DC của Việt Nam hiện tại vẫn chưa tương xứng với tiềm năng to lớn của một nền kinh tế tăng trưởng top đầu thế giới, độ thâm nhập internet cao, quy mô nền kinh tế số lớn và nhu cầu dữ liệu đang tăng hơn bao giờ hết.

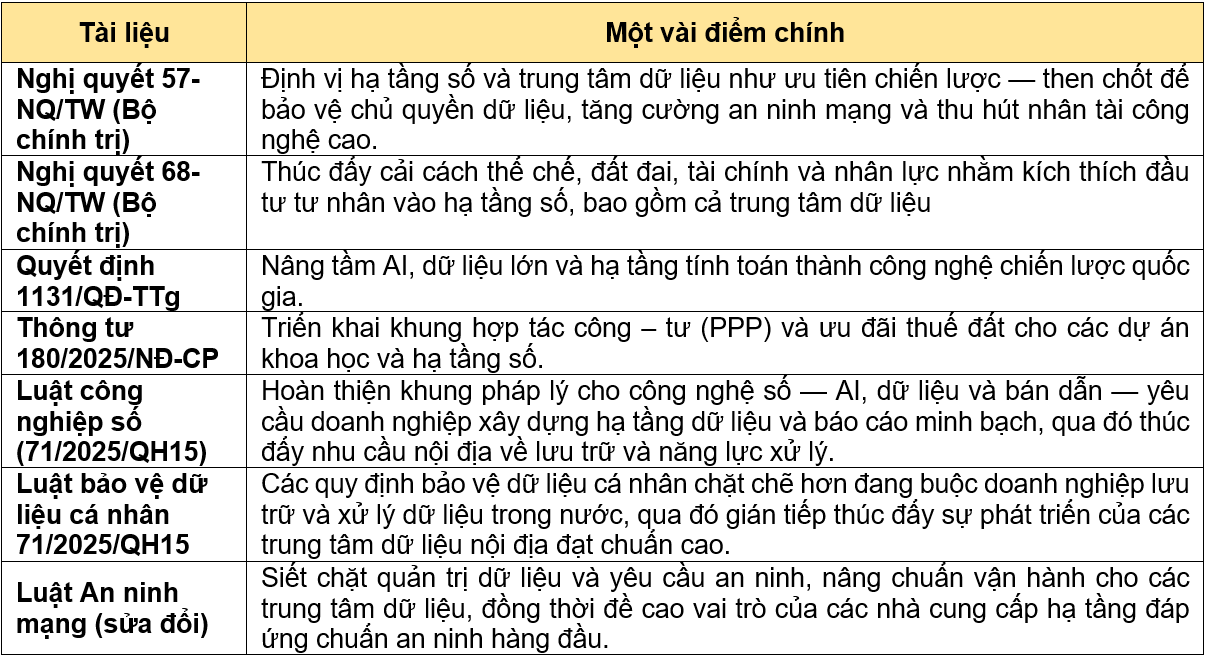

Điểm nhấn lớn nhất gần đây giúp gỡ nút thắt cho thị trường DC cũng như tạo ra động lực về phía cầu, theo chúng tôi, là các thay đổi về định hướng phát triển kinh tế, cải cách thể chế gần đây.

Theo quan sát, các cải cách gần đây hướng tới việc xác định lại tầm quan trọng về hạ tầng số, siết chặt quản lý dữ liệu thông qua yêu cầu lưu trữ thông tin tại máy chủ trong nước, làm rõ các định nghĩa, quy chế đầu tư DC, bỏ giới hạn đầu tư nước ngoài và đi kèm là các chương trình hành động, chuyển đổi số tiên phong bởi khu vực nhà nước.

Chính vì thế chúng tôi cho rằng nhu cầu DC sẽ để phục vụ chính cho nhóm đối tượng doanh nghiệp/chính phủ và thị trường nội địa.

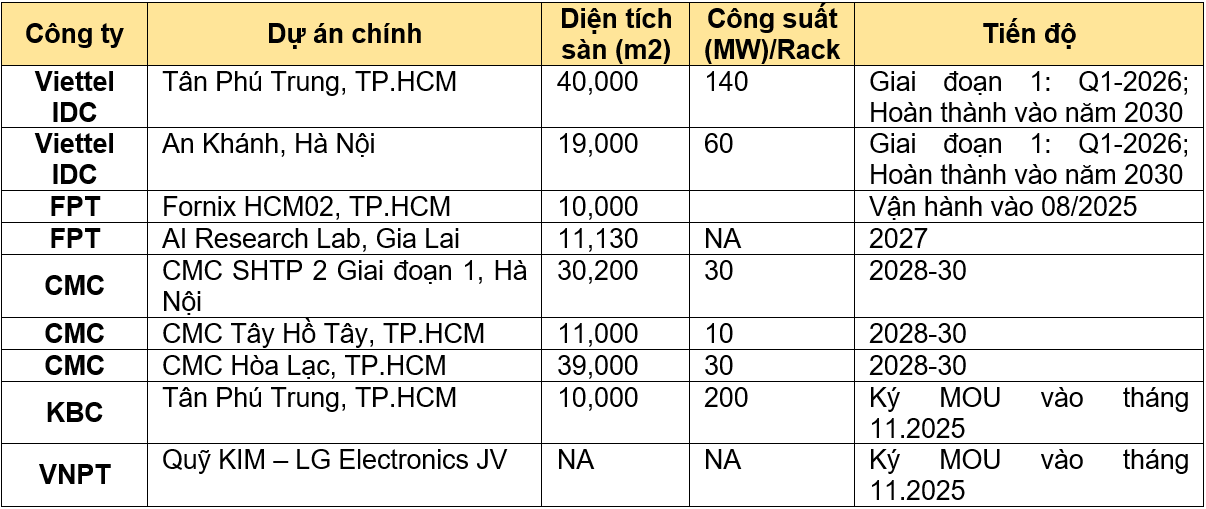

Hiện tại Việt Nam đã có một loạt các dự án xây dựng các Hyperscalers được lên kế hoạch vào năm 2025 – 2030 để có thể đạt được các mục tiêu chuyển đổi số của chính phủ. Không khó để thấy kế hoạch xây dựng một loạt các Hyperscalers trong giai đoạn 2025 – 2030 có sự góp mặt của các công ty như Viettel IDC (chưa niêm yết), tập đoàn FPT (HOSE: FPT), Công ty cổ phần tập đoàn công nghệ CMC (HOSE: CMG) – đây đều là các tập đoàn công nghệ nội địa và có mối quan hệ tốt với chính phủ và sẽ nhiều khả năng hưởng lợi từ làn sóng này.

Nguyễn Minh Trí – Phòng Đầu tư, PHFM